Analyysi

Koronakriisin syvyys ja siitä palautuminen

Mikko Sariola

Neuvonantaja

Harri Pönkä

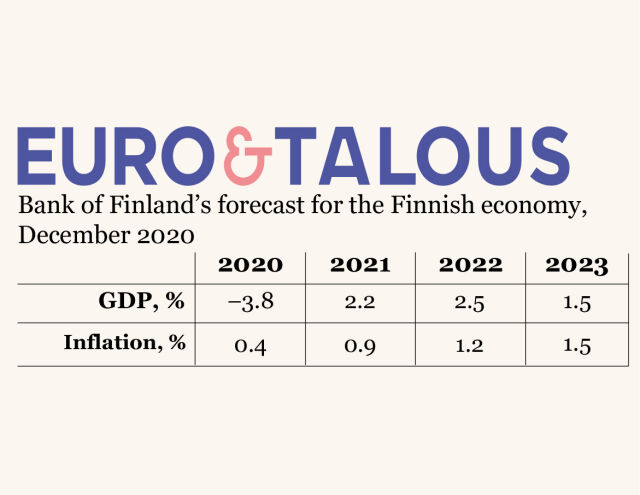

Vanhempi ekonomistiSuomen Pankin joulukuun 2020 ennusteessa koronakriisin ei odoteta olevan yhtä syvä kuin finanssikriisi ja toisaalta kriisistä palautumisen odotetaan olevan nopeampaa. Vaikka kummallakin taantumalla on ollut laaja-alaisia vaikutuksia, on koronapandemiasta seuranneesta taantumasta kärsineet erityisesti palvelualat. Ennusteen mukaan nykyinen kriisi hidastaa talouden kasvumahdollisuuksia tilapäisesti lähivuosina, mutta keskipitkällä aikavälillä talous palaa kriisiä edeltävään kasvuvauhtiin. Kriisi voi kuitenkin jättää odotettua enemmän pitkäkestoisia arpia työllisyyteen, pääomakantaan tai tuottavuuteen usean vaikutuskanavan kautta. Näitä voivat olla esimerkiksi pitkäaikaistyöttömyydestä johtuvat hystereesivaikutukset, investointien vähäisyys sekä tuotantoresurssien uudelleen kohdentumisen hidastuminen. Tässä artikkelissa tarkastellaan koronapandemian aiheuttaman kriisin taustaa, nykytilaa sekä toipumista tämänhetkisten ennusteiden valossa.

Tämän artikkelin alussa tarkastellaan kriisin alkuvaihetta yleisten suhdannetilannetta kuvaavien mittareiden avulla. Lisäksi esitellään uusi Suomen suhdannetilannetta kuvaava malli, joka tiivistää suhdanneindikaattoreista saatavan informaation. Suhdannetilannetta kuvaava malli perustuu Roegerin ym. (2019) tutkimukseen, jota on täydennetty erityisesti palvelualoilta saatavalla informaatiolla nykyisen kriisin erityispiirteiden huomioimiseksi.1

Lisäksi artikkelissa verrataan Suomen Pankin joulukuun 2020 ennusteen mukaista kriisistä toipumista finanssikriisin jälkeiseen kehitykseen. Tarkastelun lähtökohdaksi on otettu kansantalouden tuotantofunktio, jossa tuotanto on jaoteltu työpanoksen, pääoman sekä tuottavuuden kehitykseen. Artikkelin lopussa tuodaan esille vaikutuskanavia, joiden kautta kriisi voi vaikuttaa talouden potentiaaliseen kasvuun pitkällä aikavälillä.

Tuotantokuilu on mittari, jonka avulla taloustieteilijät pyrkivät arvioimaan talouden suhdannetilannetta. Suhdannetilanteen arvioinnissa olisi tärkeää varmistaa, että käytetty menetelmä huomioi kriisin syvyyttä tutkittaessa, miten poikkeuksellinen tämänkertainen kriisi on palvelualoille. Palvelualat huomioiva suhdanneindikaattoreihin nojaava malli viittaa suhdanteen jäähtyneen jo ennen koronakriisiä. Palvelutoimialojen aktiviteetin heikkenemisellä oli hyvin suuri vaikutus tuotantokuilun äkilliseen syvenemiseen koronakeväänä. Tuotantokuiluarvion heikkenemiseen vaikuttivat myös lyhytaikaisessa työttömyydessä havaittu kasvu, teollisuuden lisääntyneet vaikeudet käyttöasteiden laskiessa sekä yleisen luottamusilmapiirin heikkeneminen epävarmuuden kasvettua. Tuotantokuilulla mitattu suhdannetilanteen heikkeneminen on toistaiseksi jäänyt hieman finanssikriisiä lievemmäksi.

Tuotannon supistuminen ei tämänhetkisen tiedon perusteella ole koronakriisissä ollut yhtä syvää kuin finanssikriisissä. Myös kriisistä palautumisen odotetaan Suomen Pankin ennusteen perusurassa olevan tällä kertaa nopeampaa. Finanssikriisistä palautumista pitkitti muun muassa elektroniikkateollisuuden romahdus, jonka seurauksena tuottavuuskasvu pysähtyi. Finanssikriisin jälkeen myös työvoimaosuus laski monta vuotta peräjälkeen, kun kriisin lisäksi väestön ikääntyminen pienensi työvoimaosuutta. Lisäksi ulkoinen toimintaympäristö oli kriisitilassa pitkään finanssikriisin jälkeen. Nykyisen kriisin odotetaan Suomen Pankin ennusteessa hidastavan talouden potentiaalin kasvua tilapäisesti lähivuosina, mutta keskipitkällä aikavälillä sen odotetaan palautuvan kriisiä edeltävään kasvuvauhtiin.

Jos kriisi pitkittyy ennustettua enemmän, se voi hidastaa talouden potentiaalista kasvua myös pysyvästi. Työvoiman osalta vaikutuskanavat liittyvät erityisesti pitkäaikais- ja rakennetyöttömyyden kasvuun sekä osallistumisasteen laskuun. Pääomakannan osalta kriisin vaikutukset investointeihin sekä pääoman tuhoutumiseen ovat keskeisiä. Esimerkiksi tutkimus- ja kehitysinvestointien väheneminen voisi hidastaa myös tuottavuuden kasvua pitkällä aikavälillä. Pitkään jatkuvat häiriöt tai katkokset tuotantoketjuissa sekä protektionismin lisääntyminen heikentäisivät myös tuottavuuden kasvua. Kriisistä palautumisen kannalta resurssien tehokkaalla uudelleenallokaatiolla on suuri merkitys sekä tuottavuuden että työllisyyden kasvun kannalta.

Miten koronakriisi näkyy yleisissä suhdanneindikaattoreissa?

Suomen talouden tilanne heikkeni äkillisesti keväällä, kun koronavirus vyöryi ensin Kiinasta Etelä-Eurooppaan ja siitä pian Suomeen. Jo tätä ennen Suomen talous oli nykytiedon valossa supistunut kaksi perättäistä vuosineljännestä vuoden 2019 lopulla. Suhdanne oli jo jäähtymässä ilman maailmanlaajuista kriisiäkin.

Liikevaihto romahti erityisesti palvelualoilla

Nykyisen talouskriisin alku on ollut erilainen kuin esimerkiksi runsaan kymmenen vuoden takainen kansainvälinen finanssikriisi. Kriisin aiheutti akuutti pandemia, eivät taloudelliset tekijät. Tälläkin kertaa ulkomaankauppa on heikentynyt, mutta suurimmissa vaikeuksissa ovat toistaiseksi olleet palvelutoimialat, jotka edellyttävät ihmisten liikkumista ja kontakteja toisten ihmisten kanssa (kuvio 1).2

kuvio 1.Finanssikriisissä teollisuuden liikevaihto romahti, koronakriisissä taas palveluiden liikevaihto

Palvelualan sisällä erityisesti aktiviteetit kuten matkailu, kuljetus ja monet kasvokkain tuotetut palvelut ovat kärsineet eniten.3 Finanssikriisin aikana palvelualojen liikevaihdon supistuminen oli kokonaisuutena muita toimialoja pienempää. Tuolloin suurin supistuminen nähtiin sen sijaan teollisuudessa. Kaupan liikevaihto pieneni myös finanssikriisin alkuaikana äkillisesti, kun taas rakennusalan suhdanne heikkeni alalle luonteenomaisesti asteittain. Kaupan liikevaihto notkahti kokonaisuutena myös nykyisessä kriisissä huhti-toukokuussa, kun rajoitustoimenpiteet olivat tiukimmillaan, mutta on sen jälkeen jo ylittänyt kriisiä edeltävän tason. Sen sijaan rakennusalan liikevaihto ei vielä ole supistunut selvästi.4

Koronakriisin vaikutukset näkyvät laaja-alaisesti yleisissä suhdanneindikaattoreissa

Seuraavaksi arvioidaan, miten koronakriisin alkuvaihe näkyy valituissa taloudellista sykliä kuvaavissa mittareissa eli hinta- ja palkkainflaatiossa, teollisuuden käyttöasteessa, vaihtotaseessa, lyhytaikaisessa työttömyydessä, BKT:n kasvussa, koko talouden luottamusindikaattorissa ja palvelualojen liikevaihdossa.

Suhdanteen arvioinnissa hyödynnettäviä indikaattoreita

Suhdanteen arvioinnissa hyödynnettävään indikaattorijoukkoon on valittu samat muuttujat kuin Roegerin ym. (2019) tutkimuksessa, mutta sitä on täydennetty palvelualojen kehitystä kuvaavalla indikaattorilla nykyisen kriisin erityispiirteiden huomioimiseksi.5 Näistä mittareista saatava syklinen informaatio kootaan mallin avulla yhteen tuotantokuiluarvioksi jäljempänä artikkelissa.

- Hintainflaatio: Hintojen nousuvauhti on hyvin yleinen mittari, jonka uskotaan sisältävän informaatiota talouden suhdannevaiheesta ja vapaana olevien resurssien määrästä. Esimerkiksi korkeasuhdanteessa hintojen nousu on nopeaa, koska tuotannolliset resurssit ovat täyskäytössä. Kysyntätekijöiden lisäksi myös tarjontatekijät vaikuttavat inflaatioon. Hintainflaation mittarina käytetään yhdenmukaistetun kuluttajahintaindeksin nousuvauhtia.

- Palkkainflaatio: Palkkojen nousuvauhdin mittarina käytetään tässä artikkelissa maksettuja palkkoja ja palkkioita tehtyä työtuntia kohti. Palkkainflaation odotetaan sisältävän tietoa suhdannetilanteesta. Kirjallisuudessa NAWRU-käsitteellä6 tarkoitetaan alinta työttömyysastetta, joka voidaan saavuttaa vakaan palkkakehityksen oloissa. Palkkainflaation odotetaan kiihtyvän, kun työttömyys alittaa kyseisen tason.

- Teollisuuden käyttöaste: Mikäli teollisuuden käyttöaste on tavallista korkeampi, yrityksen tuotteiden kysynnän voi olettaa olevan tavanomaista suurempaa suhteessa tuotantokapasiteettiin eli tarjontaan. Myös tarjonta voi vaihdella, mutta muutokset tarjonnassa ovat tavanomaisesti hitaita. Teollisuuden käyttöaste perustuu teollisuusyrityksille tehtävään kyselyyn.

- Vaihtotase: Vaihtotaseella on yhteys tuotantokuiluun, mutta suhde ei ole yksiselitteinen. Ulkoinen epätasapaino voi syntyä useasta eri syystä. Vaihtotase voi olla ylijäämäinen, koska kotimainen kysyntä on pientä ja säästäminen suurta. Samoin vaihtotase voi olla ylijäämäinen, jos ulkoinen kysyntä on voimakasta. Näissä molemmissa tilanteissa vaihtotase tuottaa ylijäämää, mutta suhdannetilanne on eri. Yli suhdanteiden vaihtotaseeseen vaikuttavat myös pitkäaikaiset trendit, kuten väestön ikääntymisen vaikutus säästämistarpeeseen. Vaihtotase on tässä artikkelissa suhteutettu bruttokansantuotteen (BKT)

- Lyhytaikainen työttömyysaste: Lyhytaikaisella työttömyydellä on suora yhteys suhdannevaiheeseen. Suhdannetilanteen heikkeneminen kasvattaa lyhytaikaista työttömyyttä. Mikäli työttömyys pitkittyy ja muuttuu lyhytaikaista rakenteellisemmaksi, näkyy se pitkäaikaistyöttömyyden kasvuna. Lyhytaikainen työttömyysaste määritellään alle vuoden kestoiseksi työttömyydeksi.

- Bruttokansantuotteen (BKT) kasvu: Tuotannon kasvuvauhdilla on selvästi yhteys talouden suhdannevaiheen kanssa. Kuten Roeger ym. toteavat, BKT:n kasvu ei ainoastaan korreloi syklin kanssa vaan yleensä myös trendikasvun kanssa.7

- Koko talouden luottamusindikaattori: Luottamusindikaattorin toivotaan kuvaavan suhdannetilannetta koko talouden tasolla ja mahdollisesti jopa ennakoivan lähitulevaisuutta. Mittaria käytetään laajalti, sen etuna on lyhyt julkaisuviive, eikä se tarkennu jälkikäteen. Käytämme luottamusindikaattorin viivästettyä havaintoa sen tulevaa talouskehitystä ennakoivan luonteen vuoksi.

- Palvelujen liikevaihto: Koronapandemian aikana erityisesti palvelutoimialat ovat kärsineet huomattavasti, koska kuluttajien liikkuvuus on vähentynyt sekä rajoitustoimien että vapaaehtoisen kulutuskäyttäytymismuutoksen vuoksi. Palvelujen aktiviteetin mittaaminen on nykyisen kriisin aikana keskeistä. Palvelujen liikevaihdon kasvu korreloi voimakkaasti myös palvelujen luottamusindikaattorin kanssa.8

Kuviossa 2 esitetyt suhdanneindikaattorit on normalisoitu, jotta euroaikana havaittua sarjojen vaihtelua voidaan verrata toisiinsa. Toisin sanoen kaikkien sarjojen keskiarvo on 0 ja suurin osa (noin 95 %) sarjojen havainnoista sijoittuu välille +2 ja −2. Määrittelemme näiden rajojen ulkopuolelle menevät havainnot poikkeuksellisiksi tilanteiksi. Näin ollen poikkeuksellisen paljon heikkenivät koronakeväänä BKT, koko talouden luottamus sekä palvelujen liikevaihto. Vuoden kolmannella neljänneksellä talousvaikeudet näkyvät lyhytaikaisen työttömyyden äkillisenä kasvuna.

kuvio 2.Koronakriisi näkyy yleisissä suhdanneindikaattoreissa eri tavoin

Kuviosta nähdään, että talouden kasvu oli jo ennen koronakriisin kärjistymistä keskimääräistä hitaampaa ja kasvu hidastui vähemmän kuin finanssikriisin alussa. Ennen koronapandemiaa lyhytaikainen työttömyys oli tavanomaista alhaisemmalla tasolla samaan tapaan kuin ennen finanssikriisiä. Molemmissa kriiseissä lyhytaikainen työttömyys on heikentynyt nopeasti.

Tämänkertaisen kriisin alettua talouden nimellisen puolen eli hintojen ja palkkojen nousuvahti oli ollut vaimeaa verrattuna finanssikriisiä edeltäneeseen aikaan. Kuluttajahintojen nousuvauhti oli keskimääräistä hitaampaa, ja kokonaiskysynnän jyrkkä heikkeneminen keväällä 2020 hidasti entisestään hintojen nousua. Palkkainflaatio oli myös ollut euroajan historiaan nähden keskimääräistä hitaampaa ja vauhdittui vasta kriisin kynnyksellä. Kriisin myötä hintapaineet ovat hälvenneet entisestään.

Valittujen mittareiden perusteella korona- ja finanssikriisi ovat toistaiseksi kohdelleet hyvin eri tavalla palvelualoja ja teollisuutta. Kansainvälisessä finanssikriisissä teollisuuden käyttöaste romahti poikkeuksellisella tavalla, mutta nyt käyttöasteen lasku on ollut ainakin toistaiseksi lievää.9 Palvelujen liikevaihto on sen sijaan romahtanut hyvin poikkeuksellisella tavalla. Tuntuvaa liikevaihdon supistumista nähtiin myös finanssikriisissä, mutta ei koronakevääseen verrattavaa aktiviteetin pysähtymistä. Kokonaisuudessaan molemmat kriisit ovat kuitenkin vaikuttaneet kielteisesti sekä palveluihin että teollisuuteen.10

Suhdanneindikaattorien perusteella tuotantokuilu poikkeuksellisen suuri

Edellä esitetyt suhdannemittarit voidaan yhdistää yhdeksi yleistä taloudellista tilannetta kuvaavaksi indikaattoriksi esimerkiksi tilastollisen pääkomponenttianalyysin (PCA) avulla.11 Se mittaa indeksien yhteistä dynamiikkaa eli niihin kaikkiin samanaikaisesti vaikuttavia yhteisiä tekijöitä.12

Suomen suhdannetilannetta kuvaava malli perustuu Roegerin ym. (2019) tutkimukseen, jota on täydennetty palvelualoilta saatavalla informaatiolla. Ensimmäinen pääkomponentti vastaa puolesta suhdanneindikaattorien yhteisestä dynamiikasta.13 Sitä voidaan siten nimittää muuttujien yhteiseksi suhdannevaihteluksi tavanomaisen taloustilanteen ympärillä eli tuotantokuiluksi.14 Tämä uuden menetelmän mukainen tuotantokuilu on vertailun helpottamiseksi skaalattu vastaamaan Suomen Pankin yleisesti käytössä olevaa tuotantokuiluarviota.15

Uuden menetelmän etuna on, että sillä voidaan aiempaa yksityiskohtaisemmin kuvata eri suhdanneindikaattorien vaikutusta tuotantokuilun muutoksiin ja siten syventää ymmärrystä suhdannetaantuman syistä. Uusi menetelmä vahvistaa, että havaitulla palvelutoimialojen aktiviteetin heikkenemisellä oli eri tekijöistä suurin yksittäinen vaikutus tuotantokuilun äkilliseen syvenemiseen koronakeväänä (kuvio 3). Suhdanneindikaattoreista tuotantokuiluarvion heikkenemiseen vaikuttivat myös teollisuuden lisääntyneet vaikeudet käyttöasteiden laskiessa sekä yleisen luottamusilmapiirin heikkeneminen. Kevään jälkeen lyhytaikaisen työttömyyden kasvu on vaikuttanut yhä enemmän tuotantokuiluarvioon.

kuvio 3.Palvelutoimialojen heikkeneminen syvensi tuotantokuilua

Finanssikriisissä palveluaktiviteetin heikkenemisellä oli myös isohko vaikutus tuotantokuiluarvion synkkenemiseen, mutta vähäisempi kuin tuolloin koetulla teollisuuden toimeliaisuuden äkillisellä romahduksella. Finanssikriisissä yleisen luottamuksen heikentyminen ilmenee merkittävämpänä tekijänä poikkeuksellisen suuressa tuotantokuilussa.

Kuviosta 3 havaitaan myös muita kiinnostavia ilmiöitä Suomen suhdannevaihtelusta euroaikana. Esimerkiksi kuluttajahintojen nousuvauhti ei näytä olevan keskeisin tekijä tuotantokuilun arvioinnin kannalta. Inflaatio on vuoden 2013 jälkeen ollut tavanomaista hitaampaa, eikä inflaatio ole vaikuttanut positiivisesti tuotantokuiluarvioon kertaakaan tänä aikana. Toisin sanoen hintojen nousuvauhdista saatavan informaation perusteella taloustilanne ei ollut ylikuumentunut ennen koronakevättä.16 Työmarkkinoilta saatava informaatio näyttäisi olevan hyödyllistä suhdannevaiheen arvioimisessa.17 Lyhytaikaisella työttömyydellä on nimittäin selvä vaikutus tuotantokuiluun. Palkkainflaatio vaikuttaisi viime vuosia lukuun ottamatta liikkuneen myötäsyklisesti – ja hintainflaatiota selvemmin – suhdannetilanteen mukaan.18

Tuotantokuiluarvio samankaltainen eri menetelmien perusteella, mutta epävarma

Esitelty pääkomponenttimalli (PCA) nojaa ainoastaan suhdanneindikaattoreissa havaittavaan yhteiseen käyttäytymiseen, eikä siinä ole ennalta määritelty muuttujien välisiä talousteoriaan perustuvia yhteyksiä. PCA-mallin tuotantokuilu kuitenkin tuottaa hyvin samankaltaisen kuvan kuin Suomen Pankin hyödyntämä havaitsemattomien komponenttien malli, joka hyödyntää myös talousteoriaa (kuvio 4). Suhdanneindikaattoreihin nojaava malli viittaisi suhdanteen jäähtyneen jo vuoden 2019 puolella ja olleen voimakkaampi heti finanssikriisin jälkeen, mutta erot ovat lopulta pieniä.

On hyvä huomioida, että pääkomponenttikuilu ei huomioi mahdollisia muutoksia taloudellisten muuttujien trendikasvussa, mikä voi johtaa harhaiseen arvioon tuotantokuilusta. Pääkomponenttikuilussa käytetyt sarjat on keskitetty euroajan keskiarvon ympärille. Mikäli pitkän ajan trendikasvu on hidastunut työikäisen väestön vähenemisen ja tuottavuuskasvun vuoksi, voi se johtaa liian syvään tuotantokuiluarvioon tarkasteluajanjakson lopulla, koska tuotannon kasvupotentiaalin heikkenemistä ei huomioida. Sama koskee myös hinta- ja palkkainflaatiota käytetyllä aikavälillä. Kansainvälisen finanssikriisin jälkeen inflaatio-odotukset ja niiden myötä inflaatio näyttävät jääneen aiempaa hitaammalle trendille. Kuviossa 4 esitetty Suomen Pankin havaitsemattomien komponenttien malli kuitenkin jossain määrin pystyy huomioimaan trendikasvussa tapahtuvia muutoksia, eivätkä kuiluarviot näytä suuresti poikkeavan toisistaan.

Luotettavan tilannekuvan luomiseksi on hyvä käyttää useita työkaluja, sillä tuotantokuilu on niin sanottu havaitsematon muuttuja, jota ei voida edes jälkikäteen suoraan tarkistaa tilastoista. On tavallista, että arvio tämänhetkisestä tuotantokuilusta muuttuu, kun käytettävät indikaattorit tarkentuvat jälkikäteen.19 Lisäksi koronakriisin takia tuotantokuiluarvioihin liittyy poikkeuksellista epävarmuutta, sillä esimerkiksi kriisin akuutin vaiheen aikana tuotantoa supistivat elinkeinotoiminnan rajoitukset, joiden huomioiminen malleissa on haastavaa.

kuvio 4.Pandemian seurauksena tuotantokuilu syveni äkillisesti

Kriisin syvyys ja siitä toipuminen – vertailua finanssikriisiin

Seuraavaksi tarkastellaan koronapandemian aiheuttamaa kriisiä ja siitä toipumista Suomen Pankin joulukuun 2020 ennusteen valossa. Samassa yhteydessä eri tekijöiden kehitystä verrataan finanssikriisin aikaiseen. Tarkastelun lähtökohdaksi on otettu kansantalouden tuotantofunktio, jossa tuotanto on jaoteltu työpanoksen, pääoman sekä tuottavuuden kehitykseen (kuvio 5). Kriisien vertailun helpottamiseksi kuviossa esitetyt muuttujat on skaalattu siten, että niiden lähtöarvo on 1 kriisiä edeltävällä vuosineljänneksellä.20 Koronakriisin osalta harmaalla alueella olevat luvut perustuvat Suomen Pankin ennusteeseen.21

kuvio 5.Ennusteessa palautuminen nopeampaa kuin finanssikriisissä

Kuten tuotantokuiluarviot osaltaan osoittivat, tuotannon supistuminen on tämänhetkisen tiedon valossa ollut koronakriisin aikana pienempää kuin finanssikriisissä. Finanssikriisistä toipuminen oli erittäin hidasta, ja tuotanto ylitti finanssikriisiä edeltävän tason vasta vuonna 2017. Suomen hidasta toipumista selitti muun muassa finanssikriisin kanssa samaan aikaan alkanut sähkö- ja elektroniikkateollisuuden voimakas ja osittain pysyvä supistuminen.22 Samaan aikaan 15–64-vuotiaan väestön määrä kääntyi laskuun. Lisäksi ulkoinen toimintaympäristö oli kriisitilassa pitkään finanssikriisin jälkeen. Tämänhetkisessä ennusteessa koronakriisistä toipumisen odotetaan olevan selvästi nopeampaa kuin finanssikriisissä ja BKT:n odotetaan ylittävän kriisiä edeltävä taso vuonna 2022. Ennusteessa oletetaan suhdanteen kohenevan vuoden 2021 aikana, kun rokote saadaan tehokkaasti jaettua ja epävarmuus hälvenee terveyshuolien väistyttyä. Tämän myötä palveluiden kulutus toipuu. Vaikka ennusteen perusurassa kriisistä palautumisen odotetaankin olevan nopeampaa, voidaan tarkemman tarkastelun myötä löytää myös yhtäläisyyksiä kriisien välillä. Kummassakin kriisissä on havaittavissa tyypillisiä kysyntävetoisen taantuman piirteitä, kuten työllisyyden ja investointien pitkäaikainen supistuminen.

On myös syytä huomioida, että lähtötilanne kriisien välillä poikkeaa toisistaan merkittävästi. Ennen finanssikriisiä talouden potentiaalinen kasvu oli yhä noin 3 %. Koronakriisin alla tämä oli enää alle 1,5 %, kun väestön ikääntyminen ja pitkään jatkunut heikko investointi- ja tuottavuuskehitys olivat hidastaneet kasvupotentiaalia. Vaikka kriisistä palautuminen olisikin tällä kertaa finanssikriisiä nopeampaa, ovat talouden pitkän aikavälin kasvunäkymät heikentyneet 2000-luvun alusta.

Tehdyt työtunnit romahtivat keväällä mutta palautuivat kolmannella neljänneksellä

Kansantalouden kokonaistyöpanosta kuvataan tyypillisesti tehdyillä työtunneilla, joiden voidaan jaotella määräytyvän osallistumisasteen, työikäisen väestön määrän, työttömyysasteen (työllisyysasteen) sekä keskimääräisten työtuntien perusteella (kuvio 6).

kuvio 6.Työtunnit palautuvat kriisin jälkeen asteittain

Tehdyt työtunnit vähenivät koronakriisin alkuvaiheessa selvästi epidemian rajoitustoimien sekä sosiaalisen etäisyyden pitämisen vuoksi (kuvio 6). Vuodentakaiseen nähden pudotus oli vuoden 2020 toisella neljänneksellä yli 5 %. Tehdyt työtunnit vähenivät hieman enemmän kuin finanssikriisissä, kun toiminta monilla työvoimavaltaisilla palvelualoilla käytännössä pysähtyi ja historiallisen moni työntekijä oli lomautettuna. Kuten aiemmin nähtiin, erityisesti palvelujen liikevaihto romahti poikkeuksellisen paljon.

Kun epidemian ensimmäinen aalto väistyi, myös työtuntien määrä palautui selvästi kolmannella neljänneksellä. Taudin etenemisellä sekä sen hillitsemiseen tähtäävillä rajoitustoimilla on kuitenkin suuri merkitys myös ennustejaksolla, ja ne vaikuttavat siten tästedeskin tehtyihin työtunteihin. Vuoden 2020 viimeisellä neljänneksellä työtuntien odotetaan jälleen vähenevän edellisestä neljänneksestä epidemian toisen aallon myötä. Suomen Pankin joulukuun ennusteessa työtuntien odotetaan kuitenkin palautuvan nopeammin kuin finanssikriisissä ja päätyvän lähes kriisiä edeltävälle tasolle ennustejakson lopulla. Finanssikriisin alussa tuotanto supistui selvästi nykyistä enemmän, mikä heijastui tuolloin myös työtuntien vähenemisenä, ja palautuminen oli vaatimatonta.

Myös keskimääräiset työtunnit eli työtunnit työllistä kohden vähenivät vuoden 2020 toisella neljänneksellä selvästi (kuvio 6). Keskimääräiset työtunnit pienenivät kuitenkin hieman vähemmän kuin tehdyt työtunnit, koska työllisten määrä supistui tunteja vähemmän muun muassa lomautusten vuoksi. Keskimääräisten työtuntien oletetaan jäävän pidemmällä aikavälillä hieman kriisiä edeltäneen tason alapuolelle pitkän aikavälin laskevasta trendistä johtuen. Lyhyellä tähtäimellä lomautuksilla on kuitenkin keskimääräisiä työtunteja vähentävä vaikutus. Finanssikriisin aikana keskimääräiset työtunnit laskivat – alkuvaiheen reaktiota lukuun ottamatta – vain vähän, kun työtunnit vähenivät ja työllisyys heikkeni selvästi. Kokonaisuudessaan vaikutus keskimääräisiin työtunteihin oli tuolloinkin suhteellisen pientä.

Finanssikriisin tavoin työttömyyden kasvu on ollut nopeaa

Koronapandemian aiheuttaman kriisin seurauksena myös työttömien määrä kasvoi äkillisesti toukokuussa 2020. Vielä huhtikuussa Tilastokeskuksen työvoimatutkimuksen mukaan työttömien määrä oli vuositasolla hienoisessa laskussa, mutta toukokuussa työttömiä oli jo noin 46 000 enemmän kuin vuotta aiemmin. Samalla työttömyysasteen trendi nousi tasomuutoksen myötä 8,4 prosenttiin, minkä jälkeen se on kohentunut viimeisimpien eli lokakuun tietojen mukaan vain hieman, 8,3 prosenttiin. Sen sijaan työllisyysasteen trendissä on toukokuun jälkeen ollut havaittavissa toipumista toukokuun laskusta, ja lokakuussa se oli noussut 71,5 prosenttiin ja jäänyt edelleen ½ prosenttiyksikköä pienemmäksi kuin vuotta aiemmin.

Työttömyysasteen äkillinen nousu keväällä ei kuitenkaan anna koko kuvaa kriisin vaikutuksista työmarkkinoille, sillä lomautusjärjestelmän toiminta vaimensi osaltaan kriisin vaikutuksia. Lomautusten määrä kasvoi keväällä 2020 historiallisen paljon, ja huhtikuun lopussa lomautettuja oli työ- ja elinkeinoministeriön työnvälitystilaston mukaan enimmillään lähes 164 000 henkilöä. Tämän jälkeen lomautettujen määrät ovat vähentyneet, mutta lokakuussa 2020 oli edelleen lähes 58 000 henkeä lomautettuna eli yhtä paljon kuin enimmillään finanssikriisin aikana huhtikuussa 2009. Työttömyysasteen trendi on pysynyt toukokuun jälkeen lähes ennallaan, mutta jos kriisi pitkittyy, lomautettujen irtisanomisriski kasvaa.

Suomen Pankin joulukuun 2020 ennusteessa työttömyysasteen odotetaan nousevan vuositasolla 8,3 prosenttiin vuonna 2021, kun pandemia pienentää yritysten liikevaihtoa. Työttömyys vähenee tämän jälkeen vain asteittain ja on 7,4 % vuonna 2023. Taantuman vuoksi työttömäksi jääneiden ja avointen työpaikkojen välinen ammatillinen yhteensopivuus voi olla heikkoa, mikä hidastaa työttömyyden vähenemistä. Ennusteessa ei tällä hetkellä ole nähtävissä vastaavan kaltaista rakennemuutosta kuin finanssikriisin aikaan, jolloin pitkäaikaistyöttömyys nousi useaksi vuodeksi. Uhkana on nytkin rakenteellisen työttömyyden kasvu, jos kriisi pitkittyy ja pitkäaikaistyöttömyys kasvaa.

Finanssikriisin alussa työllisyys ja työttömyys heikkenivät asteittain vuoden 2008 puolivälistä alkaen. Huhtikuusta 2008 marraskuuhun 2009 työttömyysasteen trendi nousi 6,2 prosentista aina 8,8 prosenttiin. Samaan aikaan työllisyysasteen trendi laski 3 prosenttiyksikköä 67,6 prosenttiin. Nopeimmillaan heinäkuussa 2009 työttömien määrä kasvoi 67 000 vuodentakaiseen nähden.

Työttömyys- ja työllisyysaste alkoivat palautua ennalleen finanssikriisin jälkeen, mutta palautuminen pysähtyi vuoden 2011 lopulla. Finanssikriisi ja sitä seurannut teollisuuden rakennemuutos päättivät rakenteellisen työttömyyden laskutrendin. Rakenteellisten tekijöiden sekä hystereesin myötä työllisyysasteen palautuminen oli poikkeuksellisen hidasta, ja vuositasolla työllisyysaste ylitti vuonna 2008 olleen 70,6 prosentin tason vasta vuonna 2018.

Osallistumisaste laski finanssikriisin jälkeen – miten käy nyt?

Työllisyysasteen muutokset heijastuvat tyypillisesti työvoimaosuuteen eli työvoimaan kuuluvien prosenttiosuuteen työikäisestä väestöstä, koska laskusuhdanteissa osa työikäisestä väestöstä siirtyy työttömyyden sijaan työvoiman ulkopuolelle. Kuten kuviosta 6 käy ilmi, nykyisen kriisin alussa osallistumisaste laski selvästi. Tilastokeskuksen työvoimatutkimuksen mukaan vuoden 2020 toisella neljänneksellä 15–74-vuotiaista laskettu työvoimaosuus oli 1,4 prosenttiyksikköä alempi kuin vastaavana ajankohtana vuotta aiemmin. Lokakuussa työvoimaosuus oli kuitenkin palautunut lähes vuoden takaiselle tasolleen. Osallistumisasteen odotetaan kokonaisuudessaan palautuvan ennustejaksolla ja jatkavan kriisiä edeltänyttä nousuaan.

Eri ikäluokkien työhön osallistuminen reagoi talouden taantumaan eri tavoin

Eri ikäluokkien työhön osallistuminen reagoi talouden taantumaan eri tavoin. Herkimmin taloustilanteen heikkenemiseen reagoidaan tyypillisesti siinä elämänvaiheessa, jossa työmarkkinoille osallistumiselle on selkeämmin muita vaihtoehtoja. Näin on nuorilla, perheellisillä naisilla ja ikääntyneillä (Grönqvist ja Kinnunen, 2009)23. Myös nykyisen kriisin on havaittu vaikuttavan naisten ja nuorten työllisyysasteeseen keskimääräistä enemmän. Lokakuussa 15–64-vuotiaiden naisten työllisyysaste laski vuodentakaisesta 1,2 prosenttiyksikköä eli 70,4 prosenttiin samaan aikaan kun miesten työllisyysaste nousi 0,3 prosenttiyksikköä eli 72,7 prosenttiin24. Sen sijaan nuorten (15–24-vuotiaiden) työllisyysaste oli lokakuussa laskenut 5,4 prosenttiyksikköä vuodentakaisesta, kun 15–64-vuotiaiden osalta lasku oli vain 0,5 prosenttiyksikköä.25

Nykyisen kriisin alussa osallistumisaste laski selvästi. Tilastokeskuksen työvoimatutkimuksen mukaan vuoden 2020 toisella neljänneksellä 15–74-vuotiaista laskettu työvoimaosuus oli 1,4 prosenttiyksikköä alempi kuin vastaavana ajankohtana vuotta aiemmin. Erityisesti 15–24-vuotiaiden työvoimaosuus laski selvästi, mikä heijastaa muun muassa kesätyöpaikkojen vähäisempää määrää ja sitä, että nuoria työskentelee erityisesti palvelualoilla. Lokakuussa 15–74-vuotiaiden työvoimaosuus oli kokonaisuudessaan palautunut lähes vuoden takaiselle tasolleen, mutta nuorten osallistumisaste oli yli 4 prosenttiyksikköä vuodentakaista alempi.

Osallistumisasteesta on syytä huomata, että lyhyellä aikavälillä sen lasku ei kaikilta osin ole haitallista. Taantumien aikana korkea työttömyys vähentää koulutuksen vaihtoehtoiskustannuksia, mikä kannustaa erityisesti nuoria kouluttautumaan (ks. esim. Heylen ja Pozzi, 2007)26. Koulutustason nousulla puolestaan on pidemmällä aikavälillä myönteisiä vaikutuksia talouskasvuun27. Kolmannen asteen koulutuksen aloituspaikkojen lisääminen on ollut tältä osin hyvä toimi siinä määrin kuin ne keskittyvät aloille, joiden tulevaisuuden työllisyysnäkymät ovat myönteiset. Nuoret myös toimivat työmarkkinoilla joustavuutta lisäävänä tekijänä. Kun kriisin vaikutukset hälvenevät, aktiivisena pysyneillä nuorilla on valmiudet täyttää muun muassa palvelualoille jälleen muodostuvia työpaikkoja. Kriisillä voi kuitenkin myös olla arpeuttavia vaikutuksia toimettomiksi ajautuvien nuorten kannalta.

Osallistumisaste ei ainakaan tällä hetkellä näytä reagoineen yhtä voimakkaasti koronakriisissä kuin finanssikriisissä, jolloin työvoimaosuus pieneni selvästi ja jäi kriisin jälkeen pysyvästi alemmaksi. Työvoimatutkimuksen tietojen mukaan osallistumisaste laski 67,5 prosentista vuonna 2008 aina 65,3 prosenttiin vuonna 2016. Tämän jälkeen se alkoi nousta ja oli 66,6 % vuonna 2019.

Väestön ikääntyminen vaikuttaa työikäisen väestön kehitykseen ja tulee joka tapauksessa pienentämään työpanosta tulevina vuosina. Finanssikriisin jälkimainingeissa väestön ikääntymisellä oli myös merkitystä kriisistä palautumisen kannalta, sillä 15–64-vuotiaan väestön määrä alkoi pienentyä vuonna 2011. Väestörakenne on heikentänyt työmarkkinoille osallistumisen astetta erityisesti finanssikriisin jälkeisinä vuosina, jolloin suuret ikäluokat ovat siirtyneet eläkkeelle.28 Kuluvan kriisin aikana puolestaan 15–74-vuotiaiden määrä on kääntynyt laskuun, mikä voi nostaa osallistumisastetta mutta vähentää työvoimaa.

Ennusteessa koronakriisin vaikutukset tuottavuuden kasvuun finanssikriisiä maltillisempia

Suomen Pankin ennusteessa koronakriisin odotetaan hidastavan kokonaistuottavuuden kasvua väliaikaisesti. Kriisin alkuvaiheessa tuottavuus pieneni selvästi kokonaistuottavuudella mitattuna (kuvio 7), mutta palautumisen odotetaan olevan suhteellisen nopeaa verrattuna finanssikriisiin. Työn tuottavuus pieneni hieman vähemmän, ja sen odotetaan ylittävän kriisiä edeltänyt taso jo vuoden 2021 loppupuolella. Kriisin luonteen takia ennusteisiin liittyy tavanomaista suurempaa epävarmuutta.

kuvio 7.Ennusteessa tuottavuuden kasvu hidastuu koronakriisin myötä tilapäisesti

Suomessa tuottavuuden kasvu oli nopeaa finanssikriisiin asti, mutta kriisin seurauksena tuottavuus laski selvästi ja palautuminen jäi vajavaiseksi. Kriisiä seurannut tuottavuuden aleneminen johtui Suomessa elektroniikka- ja metsäteollisuuden rakennemuutoksesta ja toisaalta myös kansantalouden heikentyneestä kilpailukyvystä, jotka pitivät tuotannon kasvun pitkään heikkona.29

Finanssikriisin jälkeisinä vuosina tuottavuuden kasvu oli pitkään hidasta sekä Suomessa että muualla. Aihetta on käsitelty myös tutkimuskirjallisuudessa, jossa on havaittu, että negatiivisella kysyntäsokilla voi olla pitkävaikutteisia seurauksia myös tarjontaan työpanoksen lisäksi myös tuottavuuden kasvun kautta. Anzoategui, Comin, Gertler ja Martinez (2019)30 havaitsivat, että Yhdysvalloissa finanssikriisin jälkeen innovaatioiden hidas käyttöönotto on ollut merkittävä syy heikkoon tuottavuuskehitykseen.31 Myös Schmöllerin ja Spitzerin (2018)32 tulokset viittaavat siihen, että kysyntäsokki on ollut finanssikriisin jälkeen heikon tuottavuuskehityksen ajuri euroalueella.

Investointien väheneminen hidastaa pääomakannan kasvua

Kriiseillä on negatiivisia vaikutuksia pääomakannan kasvuun vähentyneiden investointien sekä pääoman ennenaikaisen "romutuksen" kautta. Epävarmuus heikentää investointinäkymiä, ja sen lisäksi investoinneista voidaan joutua leikkaamaan säästösyistä, jolloin osa investoinneista jää toteutumatta ja osaa siirretään eteenpäin. Kuviosta 8 nähdään, että Suomen Pankin joulukuun ennusteessa investointien suurin supistuminen tulee viiveellä muun muassa rakennusinvestointien hidastumisen vuoksi, ja se näkyy tällä hetkellä myönnettyjen lupien ja aloitusten määrissä.

Suomen Pankin joulukuun ennusteessa investointien odotetaan laskevan 3 % vuonna 2020 ja hieman vähemmän vuonna 2021. Investointien odotetaan toipuvan ennustejakson loppupuolella ja toipumisen olevan niille luonteenomaisesti asteittaista. Myös tukitoimilla on vaikutusta investointien palautumisessa ja muun muassa Next Generation EU – covid-19 -elpymispaketilla tuetaan investointeja ilmastotoimiin sekä digitalisaatioon. Oikein kohdistettuna esimerkiksi digitalisaatioon kohdistuvat investoinnit voivat tukea myös tuottavuuskasvua. Suomessa ICT-investointien osuus kokonaisinvestoinneista onkin alle OECD:n keskiarvon.33 Monella muulla digitalisaatiota kuvaavalla mittarilla Suomi pärjää kuitenkin hyvin, kuten ICT-sektorin osuudella kaikista työllisistä tai verkkosivujen ja laajakaistan käytöllä yrityksissä.34

kuvio 8.Investointien väheneminen hidastaa pääomakannan kasvua tilapäisesti

Investointien ei nykyisessä kriisissä odoteta romahtavan yhtä paljon kuin finanssikriisissä, jolloin kiinteän pääoman bruttomuodostuksen volyymi laski 12 % vuodentakaisesta vuonna 2009. Yli puolet vähentyneistä investoinneista palautui vuoteen 2011 mennessä, mutta BKT:n tavoin myös investointien volyymi ylitti vuoden 2008 määrän vasta vuonna 2017. Erityisesti tutkimus- ja kehitysinvestointien heikkenemisellä oli arpeuttavia vaikutuksia keskipitkän aikavälin tuottavuuden kasvuun.

Koronakriisi on herättänyt huolta tarjonnan heikkenemisestä pitkällä aikavälillä

Muun muassa Euroopan keskuspankki35 sekä IMF36 ovat tuoneet esille koronakriisin mahdollisia pitkäaikaisia talousvaikutuksia. Seuraavaksi tarkastellaan mahdollisia vaikutuskanavia, joiden kautta kriisi voi vaikuttaa työpanoksen, tuottavuuden sekä pääoman kehitykseen ja samalla talouden kasvupotentiaaliin suomalaisessa kontekstissa. Suomen Pankin joulukuun 2020 ennusteessa potentiaalisen tuotannon kasvun odotetaan hidastuvan koronakriisin myötä vain väliaikaisesti (kuvio 9). Esitetyt vaikutuskanavat ovat siis monelta osin ennusteen riskejä, jotka voivat toteutuessaan hidastaa tarjontatekijöiden kasvua pidemmällä aikavälillä finanssikriisissä koetun tilanteen tavoin.

kuvio 9.Potentiaalisen tuotannon kasvu on vaimeaa

Kriisillä voi pitkittyessään olla laaja-alaisia vaikutuksia työvoimaan

Työvoiman osalta kriisin arpeuttavat vaikutukset liittyvät erityisesti pitkäaikaistyöttömyyden kasvuun sekä osallistumisasteen laskuun. Jos pitkäaikaistyöttömyys lisääntyy ja työvoimaosuuden kasvu hidastuu, voi tuotantopotentiaaliin hidastavasti vaikuttavia hystereesivaikutuksia ilmaantua.37 Tämä voisi vuorostaan johtaa rakenteellisen työttömyyden kasvuun. Jos kriisi pitkittyy, finanssikriisin aikana koetun kaltaisten rakenteellisten muutosten todennäköisyys kasvaa, kun joillain toimialoilla kriisin vaikutukset voivat jäädä pitkäaikaisiksi tai pysyviksi. Tämä voi kasvattaa rakenteellista työttömyyttä, kun työvoimaresurssien uudelleenallokaatio ei tapahdu kitkoitta.

Pitkäaikaistyöttömyyden kasvulla on haitallisia vaikutuksia inhimilliseen pääomaan ja sitä kautta tuottavuuden kasvuun. Työttömyyden pitkittyessä inhimillinen pääoma voi alkaa rapistua, osaaminen vähetä ja lisäksi työmarkkinoille kiinnittyminen saattaa heiketä.38 Inhimillisen pääoman kasvu koulutuksen lisäämisen avulla onkin ollut keskeinen tekijä Suomen pitkän aikavälin talouskasvussa.39 Tästä syystä kansantalouden kannalta inhimillisen pääoman kehityksestä tulee huolehtia yli suhdanteiden.

Koronakriisillä voi olla vaikutuksia työvoiman liikkuvuuden ja maahanmuuton kautta työikäisen väestön kehitykseen. Muun muassa OECD odottaa kansainvälisen muuttoliikkeen jäävän OECD-maissa historiallisen alhaiseksi vuonna 2020 ja mainitsee, että on lukuisia merkkejä siitä, ettei liikkuvuus palaa pitkään aikaan kriisiä edeltävälle tasolle.40 Suomessa maahanmuuton väheneminen tarkoittaisi, että työikäisen väestön määrän pieneneminen kiihtyisi entisestään. Liikkuvuuden vähenemisellä voi olla vaikutuksia myös tuottavuuden kasvuun erityisesti korkean tuottavuuden aloilla, joilla ulkomaalaisten osaajien saatavuus on tärkeää.

Koronakriisi voi pitkittyessään hidastaa osallistumisasteen kasvua. Kriisi on iskenyt erityisen kovaa naisvaltaisille palvelualoille, ja jos vaikutukset pitkittyvät, naisten osallistumisaste voikin alkaa laskea. Taantuma ja talouden rakenteiden muuttuminen voivat vauhdittaa myös ikääntyneiden poistumista työmarkkinoilta eläkeputken kautta.41 Todennäköisyys, että ikääntyneet palaavat työelämään, on pieni, joten vaikutukset voisivat jäädä pitkäaikaisiksi. Nuorten syrjäytymisriski voi kasvaa, millä on muiden haitallisten seurausten lisäksi merkittäviä negatiivisia vaikutuksia osallistumisasteen kehitykseen.

Mikäli koronakriisi kiihdyttää digitalisaatiota ja automaatiota, osa vanhoista työpaikoista on vaarassa kadota. OECD on arvioinut, että jopa runsas neljäsosa työpaikoista Suomessa on sellaisia, jotka ovat lähivuosikymmeninä vaarassa automaation lisääntymisen takia. Näyttäisi siltä, että Suomi on kuitenkin paremmassa asemassa suhteessa muihin OECD-maihin.42 OECD:n arvion mukaan Suomessa erityisesti 25–34-vuotiaat ovat muita OECD-maita paremmin valmiita digitaaliseen työskentelyyn – jos kaikki ikäryhmät huomioidaan, Suomi onkin OECD:n parhaimmistoa (kuvio 10).

kuvio 10.Suomessa nuorilla aikuisilla OECD:n parhaat digitaaliset valmiudet

Investoinnit, pääoman tuhoutuminen sekä kuluminen

Kriisillä on negatiivisia vaikutuksia pääomaan vähentyneiden investointien sekä pääoman tuhoutumisen kautta. Erityisesti epävarmuudella on haitallinen vaikutus investointeihin, joita lykätään tai perutaan kokonaan.43 Myös säästösyistä investointeja voidaan joutua leikkaamaan. Negatiiviset vaikutukset kohdistuvat erityisesti kriisissä eniten kärsineille aloille, kun pääoma allokoituu aloille, joiden toiminta on voinut jatkua. Kriisillä voi olla pysyviä vaikutuksia erityisesti globalisaatiosta hyötyneille aloille, kuten majoitus-, matkailu- ja kuljetusaloille.

Yksiköiden sulkemisten ja konkurssien myötä osa pääomasta poistuu käytöstä ennenaikaisesti. Konkurssien määrät eivät koronakriisissä ole Suomessa vielä alkaneet kasvaa. Osaselittäjänä tälle on kirjoitushetken tietojen mukaan tammikuun 2021 loppuun voimassa oleva tilapäinen konkurssilain muutos, jossa rajoitetaan velallisen asettamista konkurssiin velkojan hakemuksesta. Muutoksen tavoitteena on ollut varmistaa, ettei konkurssiin aseteta yrityksiä, joiden maksukyvyttömyys voi koronavirusepidemian päättymisen jälkeen korjaantua. Jos lain päättymistä seuraa konkurssiaalto, voi tällä olla merkittäviä vaikutuksia pääoman tuhoutumisen lisäksi työllisyyteen ja talouskasvuun. Kriisin vuoksi laskeneet käyttöasteet voivat kuitenkin osin hidastaa pääoman kulumista.44

Erityisesti tutkimus- ja kehitysinvestointien heikkenemisellä olisi arpeuttavia vaikutuksia keskipitkän aikavälin tuottavuuden kasvuun, kuten 2010-luvun esimerkki on osoittanut. Jos koronakriisillä on vastaavanlaisia pitkäkestoisia negatiivisia vaikutuksia erityisesti tuotekehitysinvestointeihin, tuottavuuden kasvu voi hidastua entisestään ja pitkäkestoisesti myös nykyisen kriisin seurauksena.45

Resurssien uudelleenallokaatiolla keskeinen rooli tuottavuuden kehityksessä

Koronakriisillä voi olla merkittäviä vaikutuksia myös tuottavuuden kasvuun. Vaikutuskanavia on useita ja ne voivat myös vaikuttaa eri suuntiin. Pitkään jatkuvat häiriöt tai katkokset tuotantoketjuissa sekä protektionismin lisääntyminen heikentävät tuottavuuden kasvua. Toisaalta positiivisena vaikutuskanavana voidaan nähdä digitalisaation lisääntyminen, kun esimerkiksi etätyöskentelyä tuetaan ottamalla käyttöön uutta teknologiaa. Kriisi on pakottanut yritykset ottamaan käyttöön uusia käytäntöjä, jotka voivat tukea tuottavuuden kasvua.

Koronakriisin jälkeen resurssien tehokkaalla uudelleenallokaatiolla on suuri merkitys työllisyys- ja tuottavuuskasvun vahvistamisessa. Taantumilla voi olla puhdistavia vaikutuksia luovan tuhon muodossa, jos kriisin vaikutukset kohdistuvat vähiten tuottaviin yrityksiin. Heikon tuottavuuden ns. zombie-yrityksissä resurssit ovat tehottomassa käytössä, mikä voi osaltaan hidastaa talouskasvua, ahtauttaa markkinoita ja rajoittaa tuottavampien yritysten kasvua.46 Resurssien uudelleenallokaation vauhtiin ja tehokkuuteen liittyy kuitenkin erittäin paljon epävarmuutta. Esimerkiksi työpanoksen siirtyminen matalan tuottavuuden palvelualoilta esimerkiksi ICT-aloille vaatii koulutusta eikä tapahdu kitkoitta.

Uusien yritysten syntyminen nopeuttaa talouskasvua sekä työllisyyden että tuottavuuskasvun kiihtymisen kautta. Niiden tulo markkinoille myös edistää resurssien uudelleen allokointia ja luovaa tuhoa.47 Taantumien yhteydessä uusien yritysten syntyminen kuitenkin vähenee merkittävästi, ja se osaltaan hidastaa työllisyyden ja tuottavuuden kasvua.

Johtopäätöksiä

Koronapandemian taustat poikkeavat finanssikriisistä merkittävästi, ja myös sen suurimmat vaikutukset ovat kohdistuneet eri toimialoille kuin finanssikriisissä. Pandemian alkaessa suhdanne oli jo jäähtynyt ilman maailmanlaajuista kriisiäkin. Vaikka kummallakin taantumalla on ollut laaja-alaisia vaikutuksia, on koronapandemiasta seuranneesta taantumasta kärsineet erityisesti palvelualat. Esittelemämme pääkomponenttianalyysiin perustuva tuotantokuiluarvio osoittaa, että palvelutoimialojen aktiviteetin heikkenemisellä oli hyvin suuri vaikutus tuotantokuilun äkilliseen syvenemiseen koronakeväänä.

Suomen Pankin joulukuun 2020 ennusteessa koronakriisin ei odoteta olevan yhtä syvä kuin finanssikriisi ja toisaalta myös palautumisen odotetaan olevan profiililtaan nopeampaa. Nykyisen kriisin odotetaan ennusteessa hidastavan talouden potentiaalin kasvua tilapäisesti lähivuosina, mutta keskipitkällä aikavälillä sen odotetaan palautuvan kriisiä edeltävään kasvuvauhtiin. Finanssikriisissä koetun tapainen hitaampi palautuminen vaatisi ennusteen perusurasta poikkeavia oletuksia esimerkiksi pandemian leviämisen suhteen tai merkittäviä rakennemuutoksia. Ennusteisiin liittyy epävarmuutta, ja mikäli kriisi pitkittyy, sillä voi olla kielteisiä pitkäaikaisia vaikutuksia työllisyyteen, pääomakantaan tai tuottavuuteen.

Viitteet

-

Roeger, W., Mc Morrow, K., Hristov, A. ja Vandermeulen, V. (2019) Output Gaps and Cyclical Indicators, European Economy Discussion Paper 104. ↑

-

Kuviossa käytetään liikevaihtokuvaajaa, koska palvelualojen määräindeksi alkaa vasta vuodesta 2010 eikä vertailukelpoisia sarjoja ole näin ollen saatavilla finanssikriisin ajalta. ↑

-

Toimialarakenteella on merkitystä tuottavuuskasvun kannalta, sillä useat palvelutoimialat ovat matalamman tuottavuuden toimialoja verrattuna teollisuuteen. ↑

-

Vaikka rakennusalan liikevaihdossa ei ole näkynyt selvää supistumista, ovat myönnettyjen rakennuslupien sekä aloitettujen hankkeiden määrät olleet laskussa viime kuukausina. ↑

-

Valikoitujen muuttujien laajempiin kuvauksiin ja perusteluihin voi tutustua Roegerin ym. julkaisussa (2019). Tuomme tässä artikkelissa esiin keskeisimmät heidän julkaisussaan esitellyt perustelut muuttujien valinnalle. ↑

-

NAWRU eli Non-accelerating wage rate of unemployment. ↑

-

Jäljempänä esiteltävässä mallissa korrelaatiota trendin kanssa pyritään vähentämään käyttämällä neljällä vuosineljänneksellä viivästettyä BKT:n vuosikasvua. ↑

-

Palvelualojen luottamusindikaattorin korrelaatio on hyvin voimakas palvelualojen liikevaihdon kanssa: euroaikana korrelaatio liikevaihdon vuosikasvun kanssa on 0,78 ja neljännesvuosikasvun kanssa 0,67. Luottamusindikaattorin etuna on lyhyt julkaisuviive, eikä se tarkennu jälkikäteen toisin kuin liikevaihto. ↑

-

Ei voida poissulkea mahdollisuutta, että teollisuuden tilanne heikentyisi jatkossa, sillä esimerkiksi teollisuuden uudet tilaukset ovat vuoden mittaan heikentyneet. ↑

-

On huomattava, että jotkin alatoimialat tai yritykset ovat voineet myös hyötyä kysynnässä tapahtuneista muutoksista, vaikka päätoimialatasolla vaikutus olisikin kielteinen. ↑

-

Luottamusindikaattoreita on lukuisia erilaisia, mutta suhdanneindikaattoritarkasteluun valitaan vain yksi (koko talouden luottamusindikaattori). Syynä on se, että tavoitteena on arvioida tuotantokuilun näkökulmasta suhdannetta, ei niinkään BKT:n kasvusykliä. Eli tarkastelu tehdään tasoissa eikä kasvuasteissa. Kuten Roeger ym. toteavat, liiallinen luottamusindikaattorien käyttö voi johtaa muuttujista saatavien taso- ja kasvusignaalien sekoittumiseen. Luottamusindikaattorien ennakoivista ominaisuuksista ks. esim. Lindblad ja Silvo (2020) ”Kuluttajien luottamus ennakoi talouden käänteitä”, Euro ja talous 3/2020. Tässä tarkastelussa käytämme kahdella neljänneksellä viivästettyä koko talouden luottamusindikaattoria. ↑

-

Ks. esim. Jolliffe, I. (2002) Principal Component Analysis, Second Edition, Springer Series in Statistics, Berlin, Heidelberg. ↑

-

Mallissa käytettävät suhdannemuuttujat on normalisoitu ennen pääkomponenttimallin estimointia. ↑

-

Mallin avulla ei ole tarkoitus kuvata kasvusykliä vaan pikemminkin tuotannon tasoa suhteessa normaalitasoon (eli trenditason tai niin sanotun potentiaalisen tuotannon tasoon). Mallissa BKT:n kasvun korrelaatiota trendin kanssa pyritään vähentämään käyttämällä neljällä vuosineljänneksellä viivästettyä BKT:n vuosikasvua. ↑

-

Ks. Suomen Pankin havaitsemattomien komponenttien menetelmästä lisää julkaisussa Sariola, M. (2019) An unobserved components model for Finland: Estimates of potential output and NAWRU, BoF Economics Review 2/2019. ↑

-

Ns. Phillipsin käyrän hyödyllisyydestä käydään aika ajoin keskustelua. Ks. esim. euroalueen osalta Bańbura, M. ja Bobeica, E. (2020) Does the Phillips curve help to forecast euro area inflation?, Working Paper Series 2471, European Central Bank. ↑

-

Ensimmäinen pääkomponentti korreloi voimakkaasti mallissa käytettävien muuttujien kanssa, ja korrelaatiokertoimien etumerkit ovat odotettuja. Mitä voimakkaampi korrelaatio on, sitä hyödyllisempi kyseinen muuttuja on suhdannetilanteen arvioinnissa. Voimakkaimmin ensimmäinen pääkomponentti korreloi teollisuuden käyttöasteen (0,88), viivästetyn koko talouden luottamuksen (0,82) ja palveluliikevaihdon (0,81) kanssa. Heikoimmin korreloivat hintainflaatio (0,44) ja vaihtotase (0,50). Näiden väliin jäävät palkkainflaatio (0,73) ja lyhytaikainen työttömyys (−0,65) ja viivästetty BKT (0,61). ↑

-

Kilpailukykysopimus on voinut vaikuttaa viime vuosien arvioon palkkainflaation merkityksestä tuotantokuilulle, sillä kilpailukykysopimus hidasti keskituntiansioiden kasvua. Myös muut tekijät voivat vaikuttaa arvioon, kuten muutokset hinta- ja palkkainflaation trendikasvussa. ↑

-

Havaitsemattomien komponenttien mallissa myös käytettävät ennusteet vaikuttavat reaaliaikaisen tuotantokuilun arviointiin. Tuotantokuilu voi siis myöhemmin muuttua myös siksi, että ennusteita korvataan toteutuneilla havainnoilla. ↑

-

Skaalaus perustuu viimeiseen neljännekseen, jossa oli kasvua edellisestä neljänneksestä, ennen kahta peräkkäistä laskuneljännestä. Tämä neljännes on koronakriisin osalta vuoden 2019 toinen neljännes ja finanssikriisin osalta vuoden 2008 toinen neljännes. Kuvassa pääomakanta pl. asuminen viittaa reaalisen nettokantaan. ↑

-

Ennusteen laatimishetkellä (24.11.2020) vuoden 2020 kolmannen neljänneksen neljännesvuositilinpito ei ollut saatavilla, joten se perustuu ennusteeseen. ↑

-

Ks. esim. Työn tuottavuuden heikkouteen monia syitä, Euro ja talous 5/2018; Kokkinen, Mäki-Fränti ja Silvo: Teollisuus ei tue työn tuottavuuden kasvua entiseen tapaan, Euro ja talous 3/2019. ↑

-

Grönqvist, C. ja Kinnunen, H. (2009) Taantuman vaikutus työvoiman tarjontaan: 1990-luvun kokemuksia, BoF online, 1/2009. ↑

-

Työvoimatutkimus 2020 lokakuu. Tilastokeskus. ↑

-

Finanssikriisin seurauksena 25–34-vuotiaiden työllisyys- ja osallistumisaste laskivat, mutta kuluvan kriisin aikana vastaavaa laskua ei ole vielä havaittu. ↑

-

Heylen, F. ja Pozzi, L. (2007) Crises and human capital accumulation, Canadian Journal of Economics 40:4, pp.1261–1285. ↑

-

Mm. Kokkinen (2012) on tutkinut inhimillisen pääoman vaikutuksia talouskasvuun Suomessa: On Finland’s Economic Growth and Convergence with Sweden and the EU15 in the 20th Century. ↑

-

Ks. Obstbaum Väestörakenteen muutos vähentää työvoimaa ja työllisten määrää, Euro ja talous 3/2016. ↑

-

Tuottavuuslautakunta (2019) Tuottavuuden tila Suomessa: Miksi sen kasvu pysähtyi, käynnistyykö se uudelleen?, Valtiovarainministeriön julkaisuja 2019:21. Metsä- ja elektroniikkateollisuuden rakennemuutoksen vaikutuksesta ovat kirjoittaneet myös mm. Borg, A. ja Vartianen, J., ks. Strategia Suomelle, Valtioneuvoston kanslian julkaisusarja 5/2015 ja OECD Economic Surveys Finland 2014. ↑

-

Anzoategui, D., Comin, D., Gertler, M. ja Martinez, J. (2019) Endogenous Technology Adoption and R&D as Sources of Business Cycle Persistence, American Economic Journal: Macroeconomics, 11:3, 67–110. ↑

-

Ks. myös Andrews, Dan, Criscuolo, Chiara ja Gal, Peter N. (2015) Frontier Firms, Technology Diffusion and Public Policy: Micro Evidence from OECD Countries, OECD Productivity Working Papers 2, OECD Publishing. ↑

-

Schmöller M. ja Spitzer, M. (2019) Endogenous TFP, Business Cycle Persistence and the Productivity Slowdown, Bank of Finland Research Discussion Papers 21/19. ↑

-

Etla arvioi raportissaan ”The Size of the Digital Economy in Finland and Its Impact on Taxation” 2020: ”Digitaalisen tuotannon suhteellinen osuus bkt:sta on kasvanut Suomessa verrattain hitaasti 2010-luvulla. Digitaalisten tavaroiden ja palveluiden tuotannon arvonlisä oli vuonna 2017 yli 21 miljardia euroa, eli 11 prosenttia bkt:sta.” ↑

-

OECD (2017) OECD Digital Economy Outlook 2017, OECD Publishing, Paris. ↑

-

Bodnar ym. (2020) "The impact of COVID-19 on potential output in the euro area”, ECB Economic Bulletin 7/2020. ↑

-

IMF WEO economic outlook: A Long and Difficult Ascent, lokakuu 2020. ↑

-

Hystereesivaikutuksista kysyntävetoisten taantumien yhteydessä ovat kirjoittaneet mm. Furlanetto ym. (2020) Estimating hysterisis effects, VoxEU; Cerra, Valerie, Fatas, A. ja Saxena, Sweta Chaman (2020) Hysteresis and Business Cycles, IMF Working Papers 20/73, International Monetary Fund; Kozlowski, Julian, Veldkamp, Laura ja Venkateswaran, Venky (2020) Scarring Body and Mind: The Long-Term Belief-Scarring Effects of COVID-19, Working Papers 2020-009, Federal Reserve Bank of St. Louis, revised 14 Apr 2020. ↑

-

Ks. esim. Tuottavuuslautakunta (2020) Tuottavuus ja kilpailukyky Suomessa, Valtiovarainministeriön julkaisuja 2020:81. ↑

-

Kokkinen (2012) On Finland’s Economic Growth and Convergence with Sweden and the EU15 in the 20th Century. ↑

-

OECD International Migration Outlook 2020. ↑

-

Eläkeputki vähentää ikääntyvien työttömien kannustimia hakea töitä, mutta toisaalta myös kasvattaa todennäköisyyttä, että he jäävät työttömiksi. Ks. esim. Työttömyysputken lyhentäminen lisäsi ikääntyneiden työllisyyttä sekä Kyyrä ja Pesola (2020) Long-term effects of extended unemployment benefits for older workers, Labour Economics 62. ↑

-

OECD (2018) OECD Economic Surveys: Finland 2018, OECD Publishing, Paris, https://doi.org/10.1787/eco_surveys-fin-2018-en, ja OECD (2017) OECD Employment Outlook 2017, OECD Publishing, Paris, https://doi.org/10.1787/empl_outlook-2017-en. ↑

-

Kriisit voivat arpeuttaa myös odotuksia, mistä voi seurata pitkäaikaisia vaikutuksia. Ks. esim. Kozlowski, Julian, Veldkamp, Laura ja Venkateswaran, Venky (2020) The Tail That Wags the Economy: Beliefs and Persistent Stagnation, Journal of Political Economy, University of Chicago Press, vol. 128(8), pages 2839–2879. ↑

-

Pääoman kulumisen hidastuminen pehmentäisi investointien vähenemisestä aiheutuvaa pääomakannan kasvuvauhdin hidastumista. Tämän tekijän merkitys voi kuitenkin jäädä vähäiseksi. Esimerkiksi tietotekniikka, jonka osuus pääomasta kriisin myötä oletettavasti kasvaa entisestään, vanhenee käytöstä huolimatta nopeasti. ↑

-

Ikonen, P., Oinonen, S., Schmöller, M. ja Vilmi, L. (2020) Euroalueen stagnaation riski kasvanut koronakriisin myötä, Euro & talous 5/2020. ↑

-

Ks. esim. Adalet McGowan ym. (2017) The Walking Dead? Zombie Firms and Productivity Performance in OECD Countries, OECD Economics Department Working Papers No. 1372; Vanhala, J. ja Virén, M. (2018) Jarruttavatko heikosti menestyvät yritykset talouskasvua?, Euro & talous 3/2018; Nurmi, S., Vanhala, J. ja Virén, M. (2020) The life and death of zombies – evidence from government subsidies to firms, Bank of Finland Research Discussion Papers 8/2020; Banerjee, R. ja Hofmann, B.(2018) The rise of zombie firms: causes and consequences”, BIS Quarterly Review, September 2018. ↑

-

Ks. esim. Kilponen, J. (2017) Yritysdynamiikka ja makrotalous – luovan tuhon merkkejä etsimässä, BoF Economics Review 3/2017. ↑