Ennuste

Suomen talouden ennuste, kesäkuu 2026

Talous käänteen kynnyksellä

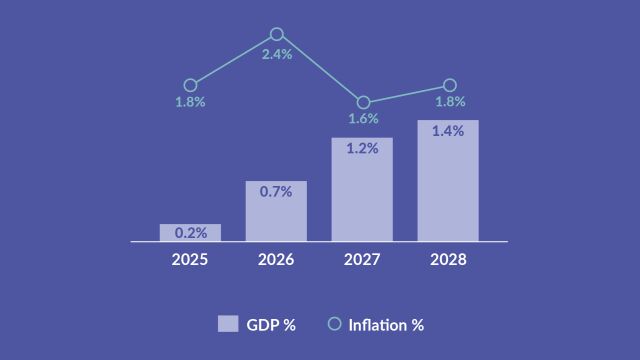

Suomen talous on käänteen kynnyksellä, mutta Lähi-idän konflikti kolhii talouden kasvua. Talouskasvun ennustetaan vähitellen voimistuvan ulkoisista haasteista huolimatta. Tänä vuonna kasvu vauhdittuu 0,7 prosenttiin, ja seuraavina vuosina talous kasvaa 1,2 % ja 1,4 %. Inflaatio nopeutuu vuonna 2026 energian hintojen nousun vuoksi 2,4 prosenttiin, josta se hidastuu noin 1,7 prosenttiin vuosina 2027–2028. Työttömyyden väheneminen on hidasta. Julkinen talous säilyy syvästi alijäämäisenä, ja velkaantuminen jatkuu. Ennuste perustuu markkinaoletuksiin, joissa energian hintojen nousu jää verrattain lyhytaikaiseksi. Ennusteen vaihtoehtoislaskelmassa tarkastellaan, miten sekä perusennustetta voimakkaampi että heikompi öljyn ja raaka-aineiden hintojen nousu vaikuttaa Suomen talouteen.

Ennusteen kokonaiskuva

Suomen talous on käänteen kynnyksellä. Talouden kasvu on vahvistunut alkuvuonna, kun viennin ja tuotannollisten investointien ohella pitkään alamaissa ollut yksityinen kulutuskin on alkanut kasvaa. Talouskasvu voimistuu vaikeasta kansainvälisestä ympäristöstä huolimatta. Tänä vuonna talouskasvu vauhdittuu 0,7 prosenttiin, ja seuraavina vuosina talous kasvaa 1,2 % ja 1,4 %. Talous kasvaa ennustejakson lopulla suhdanneluontoisesti pitkän aikavälin mahdollisuuksiaan nopeammin.

Lähi-idän konfliktista johtuva energiakriisi kuitenkin varjostaa maailmantalouden kasvunäkymiä. Energian hintojen nousu ja nopeutuva inflaatio jarruttavat Suomen ja euroalueen talouskasvua etenkin tänä vuonna. Toisaalta maailmantalouden kasvuun vaikuttavat useat positiiviset tekijät, kuten tekoälyn käyttöönotto ja eri talousalueilla kysyntää vahvistava tulojen kasvu. Suomen vientimarkkinoiden kasvu kuitenkin hidastuu viime vuodesta, ja ulkoinen ympäristö pysyy vaikeana maailmanpoliittisen tilanteen, kauppapolitiikan ja Euroopan kilpailukykyongelmien vuoksi. Lähi-idän kriisi on hieman nostanut markkinakorkoja, mikä vaimentaa talouskasvua sekä Suomessa että euroalueella.

Inflaatio Suomessa nopeutuu vuonna 2026 Lähi-idän konfliktin aiheuttaman energiakriisin takia. Energian hintojen nousu välittyy viiveellä myös muiden hyödykkeiden hintoihin, mutta energian hintojen nousun oletetaan jäävän tilapäiseksi ja epäsuorien vaikutusten maltillisiksi. Inflaatio hidastuu vuoden 2026 2,4 prosentista 1,6 prosenttiin vuonna 2027, kun energian hinnat laskevat. Inflaatio on 1,8 % vuonna 2028. Nimellisansioiden nousu pysyy noin 3,5 prosentissa vuosina 2026–2027, ja nousun odotetaan hieman hidastuvan vuonna 2028.

Yksityinen kulutus alkoi kasvaa viime vuoden lopulla, ja kasvu vahvistuu ennustevuosina. Kulutusta tukevat myönteinen ansiokehitys ja asteittain koheneva työllisyys, mutta kulutuksen kasvua hillitsevät energian hintojen nousu ja korkeammat markkinakorot. Säästämisaste pysyy koholla koko ennustejakson ajan.

Yksityisten investointien kasvua vauhdittavat lähivuosina tuotannolliset investoinnit. Nämä liittyvät ennen kaikkea datakeskusten rakentamiseen sekä vihreän siirtymän ja puolustusteollisuuden hankkeisiin. Asuinrakentamiseen ei sen sijaan ole luvassa kuin vähäistä helpotusta, ja uudistuotanto on edelleen pahoissa vaikeuksissa. Asuinrakennusinvestointeja tukee korjausrakentamisen kasvu. Asuinrakennusinvestoinnit alkavat hitaasti kasvaa ennustejakson loppua kohden, mutta huippuvuosien 2018–2022 asuntojen tuotantomääriä ei tulla näkemään.

Viennin kasvun arvioidaan jatkuvan lähivuosina kohtuullisen ripeänä ja yltävän lähes vientimarkkinoiden kasvuvauhtiin. Kansainvälinen ympäristö säilyy kuitenkin haastavana, ja vientimarkkinoiden kasvua jarruttaa erityisesti euroalueen talouskasvun hidastuminen. Viennin kasvua ylläpitää mm. metalliteollisuus. Tekoälyyn ja datakeskuksiin liittyvät investoinnit sekä puolustusinvestoinnit jatkuvat maailmalla vilkkaina ja tukevat Suomen vientiä.

Työmarkkinatilanne on edelleen vaikea. Huomattavan suureksi kasvanut työttömyys alkaa hiljalleen pienentyä talouden elpyessä, mutta selvemmin se alkaa pienentyä vuonna 2027. Ennustejakson lopussa työttömyysaste on 9,0 %. Työllisyys kohenee ennustevuosina tasaisesti suhdanteen parantuessa. Osallistumisasteen kasvun odotetaan hidastuvan.

Julkinen talous pysyy selvästi alijäämäisenä. Alijäämä suhteessa BKT:hen syvenee 4,2 prosenttiin vuonna 2026 erityisesti suurten puolustushankintojen vuoksi. Alijäämä suhteessa BKT:hen kasvaa 4,8 prosenttiin vuonna 2027, minkä jälkeen se pienenee 4,5 prosenttiin. Valtion- ja paikallishallinnon menosopeutus jatkuu, mutta samanaikaiset veronkevennykset sekä vaimea talouden kasvu jarruttavat rahoitusaseman vahvistumista. Julkinen velka suhteessa BKT:hen on lähes 92 % vuoden 2026 lopussa ja se kasvaa hieman alle 97 prosenttiin vuonna 2028.

Riskit talouskasvun suhteen ovat tasapainossa ennustettua hitaamman ja nopeamman kasvun välillä. Ennusteen suurin epävarmuuden lähde on tilanne Persianlahdella. Epävarmuus Yhdysvaltojen kauppapolitiikasta jatkuu, ja Euroopan turvallisuustilanteen kannalta suurimpana epävarmuustekijänä pysyy sota Ukrainassa. Talouskasvu voi silti yllättää myös myönteisesti, varsinkin jos geopoliittinen tilanne nopeasti helpottuu. Vuoden 2026 ensimmäisellä neljänneksellä talous kasvoi laaja-alaisesti. Suhdanteen käännekohdissa talous on usein elpynyt nopeammin kuin etukäteen on arvioitu. Inflaatioriskeissä painottuvat lievästi riskit ennustettua nopeampaan hintojen nousuvauhtiin.

| Prosenttimuutos edellisestä vuodesta | 2025 | 2026ᵉ | 2027ᵉ | 2028ᵉ |

|---|---|---|---|---|

| Bruttokansantuote | 0,2 | 0,7 | 1,2 | 1,4 |

| Yksityinen kulutus | -0,2 | 0,8 | 1,2 | 1,3 |

| Julkinen kulutus | -0,2 | 0,0 | -0,2 | 0,5 |

| Kiinteät investoinnit | 0,8 | 6,3 | 1,5 | 2,0 |

| Yksityiset kiinteät investoinnit | 0,4 | 3,3 | 2,1 | 3,3 |

| Julkiset kiinteät investoinnit | 2,4 | 17,9 | -0,4 | -2,5 |

| Vienti | 3,4 | 1,7 | 2,4 | 3,1 |

| Tuonti | 1,7 | 3,7 | 1,8 | 3,0 |

| Kysyntäerien vaikutus kasvuun | ||||

| Kotimainen kysyntä | -0,0 | 1,8 | 0,9 | 1,3 |

| Nettovienti | 0,7 | -0,8 | 0,3 | 0,1 |

| Varastojen muutos ja tilastovirhe | -0,5 | -0,2 | -0,0 | 0,1 |

| Säästämisaste, kotitaloudet, % | 4,4 | 3,8 | 4,1 | 3,5 |

| Vaihtotase, % BKT:stä | 1,3 | 0,3 | 0,1 | -0,0 |

| 2025 | 2026ᵉ | 2027ᵉ | 2028ᵉ | |

|---|---|---|---|---|

| Työmarkkinat | ||||

| Tehdyt työtunnit | -1,2 | 0,2 | 0,6 | 0,7 |

| Työllisyysaste, 20–64-vuotiaat, % | 76,0 | 75,5 | 75,6 | 75,7 |

| Työttömyysaste, % | 9,7 | 10,4 | 9,9 | 9,0 |

| Yksikkötyökustannukset | 1,8 | 2,4 | 2,5 | 1,8 |

| Palkansaajakorvaukset työntekijää kohden | 2,6 | 3,3 | 3,1 | 2,5 |

| Tuottavuus työllistä kohden | 0,7 | 0,9 | 0,6 | 0,7 |

| Bruttokansantuote, hintaindeksi | 1,5 | 1,7 | 2,0 | 1,9 |

| Yksityinen kulutus, hintaindeksi | 1,1 | 2,4 | 1,7 | 1,9 |

| Yhdenmukaistettu kuluttajahintaindeksi | 1,8 | 2,4 | 1,6 | 1,8 |

| Pl. Energia | 2,4 | 1,7 | 2,2 | 1,8 |

| Energia | -3,8 | 9,6 | -4,0 | 2,2 |

| Julkinen talous, % suhteessa BKT:hen | ||||

| Julkisyhteisöjen rahoitusasema | -3,4 | -4,2 | -4,8 | -4,5 |

| Julkinen EDP-velka | 88,5 | 91,9 | 94,1 | 96,9 |

| e=ennuste. | ||||

| Lähteet: Suomen Pankki ja Tilastokeskus. | ||||

Toimintaympäristö: oletukset ja rahoitusolot

Energian hintojen nousu on hidastamassa maailmantalouden kasvua ja nopeuttamassa inflaatiota. Suomen vientinäkymät ovat pysyneet suurin piirtein ennallaan vientimarkkinoiden kasvaessa. Kasvunäkymiä kuitenkin varjostavat Euroopan ulkoisen toimintaympäristön ennakoimattomuus ja tuontienergian kallistuminen. Ennusteen ulkoiset oletukset perustuvat 21.5.2026 käytettävissä oleviin tietoihin.

Energian hintojen nousu varjostaa maailmantalouden näkymiä

Yhdysvaltojen, Israelin ja Iranin välisen konfliktin kärjistyttyä helmikuussa energian hinnat ovat nousseet jyrkästi. Hormuzinsalmen kautta virtaa noin viidennes maailman öljy- ja nesteytetyn maakaasun kaupasta, joten salmen sulkeutuminen ja energiantuotannon infrastruktuurin vahingoittuminen ovat aiheuttaneet tarjonnan häiriöitä globaalisti. Myös öljyjalosteiden, kuten lento- ja muiden polttoaineiden, saatavuus on vaarantunut. Vaikutus on heijastunut myös muiden raaka-aineiden, kuten lannoitteiden, jalokaasujen ja alumiinin, hintoihin. Ennusteen herkkyyttä energian hintojen heilahteluille on arvioitu erillisessä liiteartikkelissa (ks. Vaihtoehtoislaskelma energian hintojen nousun vaikutuksista Suomen talouteen).

Kriisin vuoksi energia on kallistunut ja inflaatio on kiihtymässä kaikilla talousalueilla mutta erityisesti raaka-aineita tuovissa talouksissa. Yhdysvalloissa ja Kiinassa hintojen nousu on kiihtynyt, ja yritykset raportoivat kyselyissä hintapaineiden lisääntymisestä tuotantokustannusten kasvaessa.1 Energian hintasokin vaikutukset riippuvat viime kädessä siitä, kuinka laaja-alaisesti hinnat ja palkat alkavat nousta. Globaalin inflaation odotetaan olevan nopeampaa kuin maaliskuun väliennusteen mukaan, erityisesti tämän vuoden aikana. Hintojen nousun lisäksi energiatuotteiden tuontiin voi liittyä nykyisessä kriisissä toimitushäiriöitä.

Energian hinnat ja niiden markkinaodotukset ovat nousseet selvästi alkuvuoden aikana. Öljyn hinnan odotetaan olevan tänä vuonna keskimäärin 20 % korkeampi kuin maaliskuun markkinahinta ja yli 50 % korkeampi alkuvuoteen verrattuna. Ennusteen markkinaodotuksiin perustuvissa oletuksissa (taulukko 2) öljyn hinta laskee hiljalleen vuosina 2027 ja 2028. Myös raaka-aineiden hintojen oletetaan kasvavan tänä vuonna huomattavasti aiemmin odotettua nopeammin. Euron valuuttakurssi on pysynyt suurin piirtein ennallaan. Raaka-aineita ja energian hintoja sekä valuuttakursseja koskevien oletusten muutokset vaikuttavat ennusteeseen talouskasvua hidastavasti ja inflaatiota kiihdyttävästi.

| Volyymin prosenttimuutos edellisestä vuodesta | 2025 | 2026ᵉ | 2027ᵉ | 2028ᵉ |

|---|---|---|---|---|

| Euroalueen bruttokansantuote | 1,5 | 0,8 | 1,2 | 1,5 |

| Maailman bruttokansantuote (pl. euroalue) | 3,6 | 3,0 | 3,2 | 3,3 |

| Maailmankauppa (pl. euroalue)1 | 5,5 | 4,2 | 3,6 | 3,5 |

| 2025 | 2026ᵉ | 2027ᵉ | 2028ᵉ | |

| Suomen vientimarkkinat2, prosenttimuutos | 4,1 | 2,7 | 2,8 | 3,1 |

| Öljyn hinta, Yhdysvaltain dollari / barreli3 | 69,1 | 96,9 | 82,2 | 77,1 |

| Raaka-aineiden hinnat (pl. energia) Yhdysvaltain dollareina, prosenttimuutos4 | 5,8 | 3,0 | 0,8 | -1,9 |

| Suomen kilpailijamaiden vientihinnat euroina, prosenttimuutos | -1,4 | 2,6 | 2,4 | 1,6 |

| Euribor, 3 kk, %3 | 2,2 | 2,4 | 2,8 | 2,7 |

| Suomen nimellinen efektiivinen valuuttakurssi5,6 | 105,6 | 106,4 | 106,3 | 106,3 |

| Euron arvo Yhdysvaltain dollareina6 | 1,1 | 1,2 | 1,2 | 1,2 |

| 1Laskettu tuonnin painotettuna keskiarvona. 2Suomen vientimarkkinoiden kasvu on tuonnin kasvu Suomen viennin kohdemaissa keskimäärin niiden vientiosuuksilla painotettuna. 3Markkinaodotuksiin perustuva tekninen ennusteoletus. 4Markkinaodotuksiin perustuva tekninen ennusteoletus. Pidemmällä aikavälillä osan raaka-aineiden hinnoista oletetaan kehittyvän maailmantalouden aktiviteetin mukaisesti. 5Laaja nimellinen efektiivinen valuuttakurssi, 2020 = 100. Valuuttakurssi vahvistuu, kun indeksi nousee. 6Oletus muuttumattomasta valuuttakurssista. e=ennuste. |

||||

| Lähteet: EKP ja Suomen Pankki. | ||||

kuvio 1.Suomen vientikysyntä kasvaa lähivuosina

Maailmantalous ja -kauppa kasvoivat vielä alkuvuonna nopeasti (kuvio 1), ja erityisesti teollisuustuotanto ostopäällikköindeksien mukaan kasvoi. Energian hintojen nousu kuitenkin heijastuu negatiivisesti talouteen. Inflaation kiihtyminen heikentää kotitalouksien ostovoimaa, yritysten tuotantopanokset kallistuvat, ja epävarmuus tulevasta vähentää investointi- ja kulutusaikeita.

Maailmantalouden ennustetaan kasvavan hieman yli 3 prosentin vuosivauhtia (taulukko 2). Tänä vuonna kasvun oletetaan jäävän hitaammaksi kuin EKP ennusti maaliskuussa. Tuoreimpien ostopäällikköindeksien mukaan erityisesti palvelusektorin näkymät ovat heikenneet, kun taas teollisuudessa näkymät ovat toistaiseksi pysyneet valoisampina. Toisaalta maailmantalouden kasvuun vaikuttavat useat positiiviset tekijät, kuten nopea tuottavuuskasvu, tekoälyn käyttöönotto ja siitä mahdollisesti syntyvät taloudelliset hyödyt ja kotitalouksien tulojen kasvu. Vaikka kaupan esteet ovat lisääntyneet, niihin liittyvä epävarmuus uusien kauppasopimusten myötä on ainakin toistaiseksi hälvennyt.

Suomen vientimarkkinat ovat kasvamassa suurin piirtein samaa vauhtia kuin maaliskuun ennusteessa oletettiin. Energiakriisin vuoksi kilpailijamaiden vientihinnat kasvavat aiemmin odotettua nopeammin.

Suomen viennin näkymät ja koko Euroopan ulkoinen toimintaympäristö kuitenkin pysyvät vaikeina. Talouden näkymiä heikentävät maailmanpolitiikan ennakoimattomuus, suuremmat kaupan esteet ja rakenteelliset kilpailukykyongelmat. Energian saatavuuteen ja hintakehitykseen liittyvä epävarmuus on suurta. Eurooppa on riippuvainen tuontienergiasta, ja energian tuottajahinnat ovat jo vuoden 2022 kriisin jälkeen jääneet kilpailijamaita korkeammiksi (ks. myös Euroalueen kilpailukyvyn kipupisteet ovat tuottavuudessa ja energian hinnassa).

Euroalueen talouskasvu on hidastunut alkuvuonna, ja energian hintojen nousu voi hidastaa talouskasvua edelleen. Kasvun hidastuminen näkyy myös tuoreissa kyselyindikaattoreissa toukokuulta. Teollisuuden orastanut kasvu on ostopäällikköindeksien mukaan hyytymässä. Teollisuuden kustannuspaineet kasvavat samaan aikaan, kun toimitusajat pitenevät. Myös palveluiden näkymät ovat heikentyneet.

Eurojärjestelmän kesäkuun 2026 ennusteessa talouden odotetaan kasvavan hieman hitaammin kuin maaliskuussa odotettiin (kuvio 1). Nyt ennustettu hitaampi kasvuvauhti johtuu konfliktin vaikutuksista raaka-aineiden ja energian hintoihin, reaalituloihin sekä talouden luottamukseen. Energian hintojen nousu vaikuttaa negatiivisesti talouskasvuun ja kiihdyttävästi inflaatioon etenkin tänä vuonna. Inflaatio on kuitenkin hidastumassa 2 prosentin tuntumaan ennustejakson jälkipuoliskolla. Euroalueen talouden kasvua toisaalta tukee vahvistunut kotimainen kysyntä, kun tulojen kasvu on pysynyt tähän saakka vakaana vahvan työmarkkinatilanteen siivittämänä. Kotimaista kysyntää ovat tukeneet myös yksityiset ja julkiset investoinnit. Suomen vientikysynnän euroalueelta ennustetaan kasvavan hieman nopeammin kuin maaliskuun ennusteessa on oletettu.

Korkotaso nousee ennustevuosina lievästi markkinaodotusten mukaan

Euroopan keskuspankin neuvosto päätti kesäkuun 2026 kokouksessaan nostaa kaikkia kolmea ohjauskorkoaan 25 korkopistettä. Lähi-idän sota luo inflaatiopaineita. Näkymät ovat edelleen epävarmat, ja niihin liittyy ennakoitua nopeamman inflaation ja ennakoitua hitaamman talouskasvun riskejä. EKP:n neuvosto seuraa tilannetta tarkasti ja määrittää rahapolitiikan mitoituksen kokouskohtaisesti aina tuoreimpien tietojen perusteella. Korkopäätökset perustuvat etenkin inflaationäkymiä ja niihin liittyviä riskejä koskevaan arvioon, jossa on otettu huomioon taloutta ja rahoitusoloja koskevat tuoreimmat tiedot, pohjainflaation kehitys ja rahapolitiikan välittymisen voimakkuus. EKP:n neuvosto ei sitoudu ennalta mihinkään tiettyyn korkouraan.

Lähi-idän kriisi ja energian hinnan kallistuminen ovat nostaneet jonkin verran korkotasoa euroalueella ja Suomessa. Etenkin lyhyen ja keskipitkän aikavälin markkinakorot ovat nousseet verrattuna maaliskuun ennusteessa oletettuun. Markkinaodotusten mukaan 3 kuukauden euriborkorko on tänä vuonna keskimäärin 2,4 %, nousee ensi vuonna 2,8 prosenttiin ja on 2,7 % vuonna 2028 (taulukko 2). Rahoitusmarkkinoiden hinnoittelema riski on kevään ajan kuitenkin pysynyt suurin piirtein ennallaan, joten laajemmin tarkasteluna muutokset rahoitusoloissa ovat maltillisia. Suomessa pankkien myöntämien uusien lainojen korot kotitalouksille ja yrityksille hieman nousivat huhtikuussa (kuvio 2).

kuvio 2.Korkotason nousu välittymässä antolainauskorkoihin

Tuoreimman pankkien luotonannon seurantakyselyn mukaan yrityslainojen ja kotitalouslainojen luottopolitiikka pysyi ennallaan vuoden 2026 ensimmäisellä vuosineljänneksellä. Myöskään yritysten luottoehdoissa ei havaittu merkittäviä muutoksia, ja yrityslainojen kysynnän nähtiin hieman kasvaneen. Asuntolainojen kysyntä vähentyi seurantajakson aikana. Pankit myös odottivat asuntolainojen luottopolitiikan kevenevän samalla, kun asuntolainojen marginaalien arvioitiin laskeneen. On syytä kuitenkin huomata, että seurantakyselyn jälkeen korkotaso on noussut, mikä on saattanut muuttaa luottopolitiikkaa. Elinkeinoelämän huhtikuun yrityskyselyn mukaan rahoituksen saatavuus ei merkittävästi rajoita tuotannon kasvua millään toimialalla.

Kysyntä ja julkinen talous

Suomen talous kasvaa maltillisesti vuosina 2026–2028. Kasvua tukevat ennen kaikkea tuotannollisten investointien ja viennin kasvu (kuvio 3). Tulojen kasvaessa kulutus virkistyy asteittain, mutta sen kehitystä varjostavat energian hinnan nousu ja epävarmuus taloustilanteesta. Puolustusmenot, erityisesti hävittäjähankinnat, kiihdyttävät julkisia investointeja ja tuontia. Julkinen talous pysyy syvästi alijäämäisenä koko ennustejakson ajan.

kuvio 3.Talouskasvu voimistuu

Kulutus toipuu kriisien keskellä

Yksityinen kulutus alkoi jälleen kasvaa vuoden 2025 jälkipuoliskolla, ja tuoreimpien tilastojen mukaan kasvu selvästi kiihtyi vuoden 2026 ensimmäisellä neljänneksellä.2 Kuluttajien luottamus on kuitenkin edelleen heikkoa. Lähi-idän kriisin aiheuttama energian kallistuminen ja epävarmuus sekä kotimaiset tekijät, kuten kireä finanssipoliikka, voivat jarruttaa kotitalouksien kulutusaikeita myös jatkossa (ks. myös Kotitalouksien luottamus ja uutiset). Kotitalouksien ostovoiman kasvu on hidastunut heikomman työllisyystilanteen ja energian kallistumisen vuoksi. Kotitalouksien säästämisaste on edelleen pysynyt korkeana: tuloista siirretään suurempi osa säästöön kuin keskimäärin pitkällä aikavälillä (kuvio 4).

kuvio 4.Yksityinen kulutus virkoaa

Epävarmuuksista huolimatta yksityisen kulutuksen kasvu vankistuu vuonna 2026, ja se kiihtyy jonkin verran vuosina 2027–2028 (kuvio 4). Kasvua tukevat aiemmin kertyneet säästöt, ansiotason tasainen kehitys ja asteittain parantuva työmarkkinatilanne. Toisaalta kulutuksen uraa varjostavat ostovoiman kasvun hidastuminen, energian kallistuminen, markkinakorkojen nousu sekä lisääntynyt epävarmuus omasta ja yleisestä taloustilanteesta.

Ostovoiman kasvu pysyy ennustejakson aikana lievästi positiivisena. Työmarkkinatilanteen parantuessa kotitalouksien nimellistulojen kasvu hieman kiihtyy, mutta vuonna 2026 elinkustannusten nousu energian kallistuessa hyydyttää reaalitulojen kasvun. Lisäksi markkinakorkojen viimeaikainen nousu on välittymässä antolainauskorkoihin, mikä kasvattaa korkomenoja ja nakertaa käytettävissä olevia tuloja. Säästämisasteen ennustetaan pysyvän tavallista korkeampana koko ennustejakson ajan.

Datakeskukset piristävät investointeja

Yksityiset investoinnit alkoivat viime vuonna hienoisesti kasvaa supistuttuaan voimakkaasti kahden vuoden ajan (kuvio 5). Yksityisiä investointeja selittää lähivuosina tuotannollisten investointien kasvu, kun taas asuinrakennusinvestoinnit edelleen laahaavat.

Tuotannolliset investoinnit lähtivät ripeään kasvuun vuoden 2025 alkupuolella kahden heikon vuoden jälkeen. Erityisen vilkkaana on jatkunut datakeskusten rakentaminen, ja vihreän siirtymän hankkeet ovat yleistymässä lähivuosina. Tulevien vuosien suunnitelmat vihreän siirtymän hankkeista ovat historiallisen suuria ja edes osittain toteutuessaan ylläpitävät reipasta investointien kasvua. Myös puolustusteollisuuden odotetaan kasvattavan investointejaan lähivuosina. Tuotannollisten investointien arvioidaan kasvavan ripeästi ennustejaksolla.

kuvio 5.Tuotannolliset investoinnit piristyvät selvästi

Asuinrakentamiseen ja kotitalouksien asuntoinvestointeihin ei ole luvassa kuin vähäistä helpotusta. Asuntoinvestointeja tukee ennustejaksolla jonkin verran korjausrakentamisen kasvu. Sen sijaan asuinrakentamisen uudistuotanto on ollut pahoissa vaikeuksissa, eikä odotettavissa ole juurikaan vilkastumista. Orastavaa piristymistä asuinrakentamisessa kuitenkin nähtiin vihdoin viime vuoden loppupuolella. Tosin sitä on tukenut runsas julkisesti tuettujen asuntojen rakentaminen. Uusien asuntojen kauppa on yhä jäissä, ja asuntojen hinnat ovat laskeneet edelleen. Kotitalouksien asunnonostoaikomukset ovat pohjalukemissa, odotukset taloustilanteesta pessimistisiä ja työttömyyden uhka suuri. Vuokra-asuntojen ylitarjonta laimentaa asuntosijoittajien kiinnostusta, eikä käännettä ole ainakaan lähiaikoina näköpiirissä. Myös korkotason viimeaikainen nousu voi osaltaan viivästyttää kotitalouksien asuntoinvestointeja.

Tällä hetkellä asuntojen rakentaminen on pitkälle julkisesti tuetun rakentamisen varassa, mutta hallituksen tuettua asuntotuotantoa koskevat sopeutustoimet alkavat näkyä vuonna 2026 ja hidastavat merkittävästi asuntojen uudistuotannon kasvua. Tämä hidastaa selvästi koko asuinrakennusinvestointien kasvua lähivuosina. Asuinrakennusinvestoinnit alkavat hitaasti kasvaa ennustejakson loppua kohden, mutta huippuvuosien 2018–2022 asuntojen tuotantomääriä ei tulla näkemään.

Kaiken kaikkiaan yksityisten investointien kasvu kiihtyy vuonna 2026 runsaaseen 3 prosenttiin kun yritysten ja kuluttajien luottamus tulevaisuudennäkymiin vähitellen voimistuu. Vallitsevasta epävarmuudesta huolimatta talouden suhdanne vahvistuu ja edellytykset investointien kasvulle paranevat. Ennusteen perusurassa energiahintojen nousun odotetaan jäävän suhteellisen lyhytaikaisiksi. Myöskään inflaation ja tuotantokustannusten ei odoteta ennusteessa kiihtyvän merkittävästi. Viennin kasvu niin ikään luo edellytyksiä investoinneille. Kaiken kaikkiaan yksityisten investointien kasvu jatkuu ripeänä myös vuosina 2027 ja 2028.

Vienti kasvaa haasteista huolimatta

Suomen viennin kasvu kiihtyi yli 3 prosenttiin vahvan tavaroiden viennin kasvun ansiosta vuonna 2025. Tavaravientiä kasvattivat mm. metalli- ja erityisesti telakkateollisuus. Sen sijaan palveluiden vienti hieman supistui edellisvuodesta. Yhdysvaltain asettamilla tuontitulleilla ei ainakaan toistaiseksi näyttäisi olleen merkittävää vaikutusta Suomen vientiin. Tuonnin kasvu jäi viime vuonna viennin kasvua hitaammaksi, kun kotimainen kysyntä on ollut heikkoa.

Vaikka kansainvälinen ympäristö on ollut vaikea, ovat monet merkittävät vientiyritykset onnistuneet kasvattamaan vientiään. Reippaasta kasvusta huolimatta viennin kasvu ei ole kuitenkaan täysin yltänyt vientimarkkinoiden kasvuvauhtiin (kuvio 6). Investointi- ja välituotteisiin keskittyvä Suomen vienti on haavoittuvainen kansainvälisen talouden suhdanteille ja geopoliittisille epävarmuuksille.

kuvio 6.Vienti kasvaa kansainvälisen talouden haasteista huolimatta

Viennin kasvun arvioidaan olevan myös lähivuosina kohtuullisen ripeää ja yltävän ennustejaksolla keskimäärin lähelle 2,5:tä prosenttia. Kansainvälinen ympäristö säilyy kuitenkin haastavana ja epävarmuus suurena, ja vientimarkkinoiden kasvukin hidastuu viime vuodesta erityisesti euroalueen hidastuvan talouskasvun takia. Lisääntynyt epävarmuus heikentää investointien kasvua Suomen tärkeimmissä vientimaissa. Näistä huolimatta viennin kasvu yltää lähivuosina lähes vientimarkkinoiden kasvuvauhtiin. Viennin kasvua ylläpitää mm. metalliteollisuus. Myös tekoälyyn ja datakeskuksiin liittyvät investoinnit sekä puolustusmateriaalin kysynnän kasvu maailmalla tukevat Suomen vientiä.

Tuonnin kasvu kiihtyy vuonna 2026 huomattavasti. Tuontia kasvattavat etenkin puolustukseen liittyvät toimet, kuten hävittäjähankinnat. Myös datakeskusinvestoinnit kasvattavat tuontia ennustejaksolla. Lisäksi kotimaisen kysynnän kasvu ja talouden suhdanteen vähittäinen vahvistuminen lisäävät tuontia ennustejaksolla. Niin ikään tuontia kasvattavat myös viennin tuottamiseksi tarvittavat tuontitavarat ja palvelut. Tuonti kasvaa keskimäärin hieman nopeammin kuin vienti vuosina 2026–2028.

Vaihtotase kääntyi poikkeuksellisen ylijäämäiseksi vuonna 2025 vahvan kauppataseen ylijäämän myötä (kuvio 7). Tavaroiden viennin arvo oli selvästi suurempaa kuin tavaroiden tuonnin arvo. Vaihtotaseen vahva ylijäämä kuitenkin sulaa vuonna 2026, kun tuonnin arvo kasvaa selvästi. Vaihtotasetta heikentävät erityisesti puolustukseen liittyvät hankinnat, datakeskusinvestoinnit ja kallistunut energian hinta. Lisäksi vaihtotasetta heikentää erityisesti lyhyellä aikavälillä vaihtosuhteen heikkeneminen sen vuoksi, että energian tuontihinnat nousivat. Vaihtotase säilyy kuitenkin viennin arvon kasvun ansiosta likimain tasapainossa ennustejaksolla.

kuvio 7.Vaihtotase pysyy lähellä tasapainoa ennustejaksolla

Puolustusmenot ja veronkevennykset hidastavat julkisen talouden tasapainottumista

Julkinen talous pysyy selvästi alijäämäisenä. Alijäämä suhteessa BKT:hen syvenee 4,2 prosenttiin vuonna 2026 erityisesti suurten puolustushankintojen vuoksi (kuvio 8). Vuonna 2027 alijäämä suhteessa BKT:hen kasvaa 4,8 prosenttiin, minkä jälkeen se pienenee hieman ja päätyy 4,5 prosenttiin. Valtion- ja paikallishallinnon menosopeutus jatkuu etenkin vuosina 2026–2027, mutta samanaikaiset veronkevennykset ja vaimea talouden kasvu jarruttavat rahoitusaseman vahvistumista. Suomi on EU:n liiallisen alijäämän menettelyn piirissä.3

Ansiotuloverotusta kevennetään vuonna 2026 ja yhteisöverotusta seuraavana vuonna. Yksityisen kulutuksen asteittainen vahvistuminen ja hintojen nousu tukevat kulutusverojen kertymää, mutta verotulot kasvavat silti nimellistä BKT:tä hitaammin. Kokonaisveroaste laskee 0,7 prosenttiyksikköä vuodesta 2025 vuoteen 2028.

Julkiset kulutusmenot kasvavat kustannustason ja palkkojen nousun takia, vaikka julkisyhteisöjen henkilöstömäärä pienenee. Myös sosiaalietuusmenojen ja muiden tulonsiirtojen kasvu on hillittyä tehtyjen leikkausten vuoksi. Julkiset investoinnit kasvavat voimakkaasti vuonna 2026, kun ilma- ja merivoimien uutta kalustoa luovutetaan käyttöön ja ne kirjataan kansantalouden tilinpitoon. Julkiset investoinnit pysyvät suurina koko ennustejakson ajan.

kuvio 8.Menopaineet ja vaimea kasvu pitävät julkisen alijäämän suurena

Valtionhallinnon alijäämä on syvä ja heikkenee edelleen puolustusinvestointien takia. Valtion tulojen kasvua rajoittavat veronkevennykset ja vaimea talouden kehitys. Valtion budjettitaloutta kuitenkin vahvistetaan lisäämällä tuloutuksia Valtion eläkerahastosta. Korkomenot kasvavat korkotason nousun ja velan lisääntymisen vuoksi, ja myös T&K-rahoitus lisää valtion menoja. Sopeutustoimet hidastavat osaltaan menojen kasvua, mutta valtionhallinnon rahoitusasema ei kohene.

Myös paikallishallinnossa tulojen kasvu jää menojen kasvua hitaammaksi. Kuntasektorin rahoitusasema paranee hieman ennustejakson loppupuolella, kun määräaikaisten valtionosuusleikkausten vaikutus loppuu. Hyvinvointialueiden alijäämä pysyy maltillisena sopeutustoimien ja rahoituksen tarkistusten vuoksi. Henkilöstökustannukset, palvelutarpeen kasvu ja investoinnit ylläpitävät kuitenkin paikallishallinnon menopaineita, ja sektorin alijäämä suhteessa BKT:hen kasvaa vuonna 2026 ja erityisesti 2027.

Sosiaaliturvarahastot säilyvät edelleenkin ylijäämäisinä. Työeläkelaitosten vahvistuva rahoitusasema perustuu eläkemaksu- ja omaisuustulojen vakaaseen kasvuun, vaikka Valtion eläkerahastosta valtion budjettiin tehtävät lisäsiirrot heikentävät ylijäämää etenkin vuonna 2027. Muiden sosiaaliturvarahastojen rahoitusasema on lievästi positiivinen ja vahvistuu vähitellen mm. työttömyysvakuutusmaksujen korotuksen vuoksi. Muiden sosiaaliturvarahastojen menojen kasvua hillitsevät sosiaaliturvaan tehdyt leikkaukset ja työttömyyden pieneneminen.

Julkinen velka suhteessa BKT:hen on lähes 92 % vuoden 2026 lopussa, ja velkasuhde kasvaa vuoden 2028 loppuun mennessä vajaaseen 97 prosenttiin (kuvio 9). Velkaantumisen keskeinen ajuri on valtion- ja paikallishallinnon syvä negatiivinen perusjäämä.4 Lisäksi kasvavat korkomenot voimistavat velkaantumista. Talouden kasvu alkaa osaltaan hidastaa velkasuhteen kasvua, mutta se ei riitä vakauttamaan sitä. Osa valtion menoista rahoitetaan omaisuuden myynneillä, mikä hidastaa velan kasvua vain tilapäisesti eikä muuta julkisen talouden nettovelkaa. Sen sijaan valtion korkotukilainakannan5 kasvu ja valtion emissiotappiot kasvattavat julkista velkaa vielä vuonna 2026.

kuvio 9.Velkasuhteen kasvu ei taitu ennustejaksolla

Tarjonta ja suhdannetilanne

Suomen talouden elpyminen on käynnistymässä. Suhdannetilanne paranee vuonna 2026, ja noususuhdanne lujittuu vuonna 2027. Vahvistumisesta huolimatta vuosina 2026–2027 tuotantokuilu pysyy selvästi negatiivisena eli talouden voimavaroja ei hyödynnetä täysimääräisesti. Työttömyys on kasvanut suureksi, ylittää rakenteellisen tasonsa ja alkaa selvästi pienentyä vasta vuonna 2027. Työllisyys paranee tasaisesti suhdanteen vetämänä. Vuoteen 2028 mennessä tuotanto on saavuttanut potentiaalisen tasonsa, joten tuotantokuilu on lähellä neutraalia.

Työttömyysaste laskee hitaasti suhdanteen parantuessa

Työmarkkinoiden vaikea tilanne jatkuu edelleen. Työttömyysaste nousi loppuvuodesta 2025 yli 10 prosenttiin, jossa se on pysynyt sitkeästi vuoden 2026 alkupuolella. Työllisyys on sen sijaan heikentynyt vain vähän, sillä jyrkin työllisyysasteen lasku loppui vuoden 2025 alussa. Työllisyyden kohenemisen tiellä on ollut työvoiman kysynnän puute. Avoimien työpaikkojen määrä on pysynyt vähäisenä viime vuoden alusta lähtien, eikä käännekohtaa ole vielä saavutettu. Työvoiman heikon kysynnän vuoksi työttömien työllistyminen on pysynyt alhaisena. Lisäksi työttömyyttä on kasvattanut työvoiman tarjonnan kasvu, kun työntekijöitä on siirtynyt työvoiman ulkopuolelta uusiksi työttömiksi. Työvoiman tarjonnan kasvu on toisaalta osin suuntautunut myös työllisyyteen.

Työttömyysaste jää korkeammaksi vuosina 2026 ja 2027 kuin aiempien ennusteiden mukaan (kuvio 10). Työttömyyden ennakoidaan olevan sitkeää, ja työttömyysasteen laskun arvioidaan olevan ennustejakson alussa hidasta. Työttömyys laskee yleensä viiveellä suhdannekäänteen jälkeen, ja lisäksi Iranin konfliktin aiheuttama epävarmuus hämärtää työmarkkinanäkymiä. Myös pitkäaikaistyöttömyys on kasvanut edelleen, minkä vuoksi rakenteellinen työttömyysaste on noussut (kuvio 11). Vuoden 2026 keskimääräisen työttömyysasteen odotetaan olevan 10,4 %. Talouskasvun elpyessä työttömyys alkaa vähitellen pienentyä, ja työttömyysasteen ennustetaan alenevan 9,9 prosenttiin vuonna 2027. Ennustejakson loppupuolella työttömyys vähenee nopeammin, ja työttömyysaste laskee 9,0 prosenttiin vuonna 2028. Työttömyysaste on kuitenkin hieman rakenteellisen työttömyysasteen yläpuolella vielä ennustejakson lopulla (kuvio 11).

Työllisyys alkaa parantua, kun talouskasvu voimistuu lähivuosina. Työllisyyden vahvistumista tukevat työvoiman kysynnän elpyminen ja vahva työvoiman tarjonta. Työllisyysasteen ennustetaan olevan 75,5 % vuonna 2026. Seuraavina vuosina kasvu on tasaisen rauhallista, ja työllisyysaste nousee 75,6 ja 75,7 prosenttiin vuosina 2027 ja 2028 (kuvio 10).

kuvio 10.Työttömyysaste laskee hitaasti suhdanteen parantuessa

Työvoiman tarjontaa ovat viime vuosina kasvattaneet muun muassa työurien piteneminen eläkeuudistusten myötä, runsas nettomaahanmuutto sekä työttömyys- ja sosiaaliturvaan lisätyt aktiivisen työnhakemisen velvoitteet. Näiden tekijöiden vaikutuksen odotetaan vaimenevan tulevina vuosina. Työvoiman kasvun hidastuminen edistää työttömyysasteen laskua ennustejakson loppupuolella, kun siirtymät työttömyydestä työllisyyteen lisääntyvät. Samalla työvoiman ulkopuolelta ei enää virtaa aiempaa määrää uusia työttömiä.

kuvio 11.Työttömyysaste lähestyy rakenteellista tasoaan vuonna 2028

Suhdanne paranee

Suomen talouden elpyminen on käynnistymässä. Suhdannetilanne paranee vuonna 2026, ja noususuhdanne lujittuu vuonna 2027. Vahvistumisesta huolimatta vuosina 2026–2027 tuotantokuilu pysyy selvästi negatiivisena eli talouden resurssit ovat edelleen vajaakäytössä.6 Myös työttömyyskuilu säilyy positiivisena, eli työttömyys ylittää rakenteellisen tasonsa (kuvio 11). Vuonna 2028 BKT kasvaa jo tavallista nopeammin ja tuotantokuilu on lähellä neutraalia tasoa (kuvio 12).

kuvio 12.Suhdanne paranee mutta talouden resurssit ovat edelleen vajaakäytössä

Suomen potentiaalisen tuotannon kasvu on vuosina 2026–2028 hidasta, keskimäärin alle prosentin vuodessa (kuvio 13). Kaikkien tuotannontekijöiden (pääoma, työpanos, kokonaistuottavuus) kasvu on vaisua.

Viime vuonna potentiaalisen tuotannon kasvu jäi erityisen hitaaksi, koska monen vuoden vähäisten investointien vuoksi pääomakanta ei juurikaan kasvanut ja koska rakenteellinen työttömyys on lisääntynyt. Rakenteellinen työttömyys on lisääntynyt, koska merkittävän suuri työttömyys ja kasvanut pitkäaikaistyöttömyys vaikeuttavat paluuta työmarkkinoille (hystereesi).

Pääomakannan kasvu on hidasta ennustejakson alussa, mikä vaimentaa potentiaalisen tuotannon kasvua. Tuotannollisten investointien odotetaan kuitenkin vahvistuvan, sillä puolustus, teknologinen muutos ja vihreä siirtymä lisäävät investointitarpeita.7 Investointihaluja osaltaan hillitsevät nousseet markkinakorot. Suuri epävarmuus kansainvälisestä toimintaympäristöstä vähentää riskinottoa, ja alhaiset käyttöasteet vähentävät vielä alkuun yritysten investointitarpeita. Siitä syystä pääomakannan kehitys on vaimeaa tänä vuonna, ja sen jälkeen pääomakannan kasvu vahvistuu ennustejakson loppua kohden.

Viimeaikaiset kriisit ovat heikentäneet kokonaistuottavuuden kasvua Venäjän-kaupan menetyksen, tuotantoketjujen uudelleenjärjestelyjen ja kalliimpien tuotantopanosten vuoksi.8, 9 Aiempaa korkeammat tullit pahentavat tilannetta, sillä ne voivat aiheuttaa tuotannon menetyksiä, jotka johtuvat resurssien tehottomasta uudelleenjaosta eri toimialojen ja maiden välillä.10, 11 Väestön ikääntyminen hidastaa tuottavuuden kasvua, kun talouden uusiutuminen vaimenee ja resursseja siirtyy julkiselle sektorille palveluihin, joilla tuottavuuden kasvu on tyypillisesti hitaampaa kuin yksityisellä sektorilla. Puolustusinvestointien12 ei odoteta vahvistavan tuottavuutta samalla tavalla kuin investoinnit tuotannolliseen kapasiteettiin tai koulutukseen.13

Työvoiman tarjonta kasvaa hieman tulevina vuosina. Työikäisten määrä alkoi kasvaa vuosina 2023–2025 lisääntyneen maahanmuuton vuoksi vähennyttyään pitkään sitä ennen. Tilastokeskuksen väestöennusteen mukaan työikäisen väestön määrä kasvaa jatkossakin nettomaahanmuuton ansiosta. Toteutuessaan tämä tukisi potentiaalisen tuotannon kasvua (kuvio 13). Myös osallistumisasteen nousu on tukenut potentiaalisen tuotannon kasvua, joskin vaikutus on pienenemässä. Työvoiman tarjontaa heikentää kuitenkin se, että työntekijät tekevät keskimäärin huomattavasti vähemmän työtunteja kuin ennen koronakriisiä eikä tämän laskevan trendin odoteta muuttuvan. Työurien pidentyminen loppupäästä yhdistettynä väestön ikääntymiseen lisää osa-aikatyötä ja parantaa osallistumisastetta, mutta toisaalta se vähentää keskimääräisten työtuntien kasvupotentiaalia.14 Suhdanteen paranemisen myötä rakenteellisen työttömyyden odotetaan hieman laskevan ennustejakson lopulla, mikä osaltaan kasvattaa potentiaalista tuotantoa.15

kuvio 13.Potentiaalinen tuotanto kasvaa hitaasti

Hinnat ja kustannukset

Inflaatio nopeutuu vuonna 2026 Iranin sodan aiheuttaman energian hintojen nousun vuoksi. Energian hintojen nousun jäädessä tilapäiseksi myös inflaatio hidastuu vuonna 2027. Nimellisansioiden nousu pysyy noin 3 prosentissa vuosina 2026–2028. Suomen talouden kustannuskilpailukyky pysyy ennallaan euroalueeseen nähden.

Energiasokki nopeuttaa inflaatiota tilapäisesti

Kuluttajahintojen nousuvauhti on kiihtynyt kevään 2026 aikana Iranin sodan aikaansaaman jyrkän energian hintojen nousun vuoksi. Toukokuun alustavien tietojen mukaan inflaatio yhdenmukaistetulla kuluttajahintaindeksillä (YKHI) mitattuna oli jo 3,0 %. Myös energian ja elintarvikkeiden hintojen vaikutuksesta puhdistettu pohjainflaatio nopeutui 2,2 prosenttiin.

Ennuste vuoden 2026 inflaatioksi on 2,4 % (kuvio 14). Energian kuluttajahinnat nousevat ennusteessa hyödynnettyjen markkinaoletusten perusteella lähes 10 % kuluvana vuonna. Näkymään liittyy kuitenkin merkittävää epävarmuutta, joka koskee etenkin raakaöljyn hintoja ja sen reaktioita Iranin sodan tapahtumiin. Energian hintojen nousu välittyy viiveellä myös muiden hyödykkeiden hintoihin, mutta energian hintojen nousun jäädessä tilapäiseksi nämä ns. epäsuorat vaikutukset jäävät maltillisiksi. Ennusteen vaihtoehtoislaskelmassa on tarkasteltu inflaatiokehitystä kahden skenaarion avulla. Niissä energian hinnat poikkeavat ennusteessa hyödynnetyistä markkinaoletuksista. Pohjainflaatio nopeutuu alkuvuoteen nähden, mutta jää vuositasolla keskimäärin alle 2 prosenttiin.

Inflaatio hidastuu vuonna 2027, kun energian hinnat laskevat. Toisaalta pohjainflaatio ja ruoan hintojen nousu nopeutuvat viiveellä kallistuneiden tuontihintojen vuoksi. Ennustejakson lopulla vuonna 2028 inflaatio nopeutuu 1,8 prosenttiin. Suhdanteen kohentuessa myös hintapaineet alkavat hiljalleen kasvaa, mutta taloudessa on edelleen vapaata kapasiteettia, kun tuotanto- ja työttömyyskuilut jäävät edelleen hieman auki. Ennusteessa oletetaan, että polttoaineiden päästökauppajärjestelmä (ETS2) astuu voimaan vuonna 2028, minkä seurauksena myös energian hinnat nousevat.

kuvio 14.Energian hintojen nousu kiihdyttää inflaatiota tilapäisesti

Ansioiden nousu pysyy inflaatiota nopeampana

Työehtosopimukset Suomessa ovat voimassa suurella osalla toimialoista vuoden 2027 loppuun, mikä määrittelee pitkälti nimellisansioiden nousuvauhdin tänä ja ensi vuonna. Sopimuspalkat nousevat työehtosopimusten perusteella keskimäärin noin 3 prosentin vauhtia vuosina 2026–2027. Palkkaliukumat huomioiden ansiotasoindeksillä mitattujen nimellisansioiden ennustetaan nousevan noin 3,5 % vuosina 2026–2027 (kuvio 15). Vuonna 2028 nimellisansioiden nousun odotetaan hidastuvan alle 3 prosenttiin, mutta palkkojen nousu pysyy edelleen inflaatiota nopeampana. Ennusteen laadinnassa on hyödynnetty pitkän aikavälin havaittuun yhteyteen perustuvaa oletusta, että reaalipalkat nousevat pitkällä aikavälillä suunnilleen samaa tahtia tuottavuuden kasvun kanssa.

kuvio 15.Nimellisansioiden nousu pysyy noin 3 prosentissa lähivuosina

Kustannuskilpailukykyä voidaan arvioida vertaamalla vaihtosuhdekorjattujen yksikkötyökustannuksien kehitystä eri maiden välillä. Tällä mittarilla Suomen kustannuskilpailukyky pysyy ennustevuosina 2026–2028 ennallaan euroalueeseen nähden (kuvio 16). Työn hinta nousee ennusteen mukaan aavistuksen euroalueen keskiarvoa hitaammin, mikä parantaa kustannuskilpailukykyä. Työllistä kohden laskettu työn tuottavuus kasvaa Suomessa ennustejaksolla melkein samaa vauhtia kuin euroalueella.

kuvio 16.Suomen kustannuskilpailukyky pysyy lähivuosina miltei ennallaan euroalueeseen nähden

Riskiarvio

Ennusteen kasvuriskit ovat tasapainossa ennustettua hitaamman ja nopeamman kasvun välillä. Epävarmuus varjostaa edelleen Suomen lähivuosien kasvunäkymiä, mutta talouskasvu voi yllättää myös myönteisesti, jos geopoliittinen tilanne helpottuu nopeasti. Inflaatioriskit painottuvat lievästi ennustettua nopeampaan hintojen nousuvauhtiin.

Ennusteen kasvuriskit tasapainossa, inflaatioriskit lievästi nopeamman inflaation suuntaan

Ennusteen suurin epävarmuuden lähde on tilanne Persianlahdella. Vaikka kriisin ratkaisemisessa on tapahtunut edistystä, se voi jatkua myös pitempään kuin ennusteen perusurassa on oletettu (ks. ennusteen vaihtoehtoislaskelma). Jos kriisi vielä pitkittyy, raakaöljyn ja maakaasun hinta voi nousta vielä lisää ja saatavuusongelmat saattavat kasvaa. Energian hintojen nousu välittyy vähitellen muidenkin tuotteiden hintoihin. Euroalueen inflaation kiihtyminen voisi kasvattaa inflaatio-odotuksia ja johtaa oletettua suurempaan markkinakorkojen nousuun.

Epävarmuus Yhdysvaltojen kauppapolitiikasta jatkuu, ja uudet kaupan rajoitteet, kuten tuotekohtaiset tullit, ovat edelleen mahdollisia. Euroopan turvallisuustilanteen kannalta suurimpana epävarmuustekijänä pysyy se, mihin suuntaan sota Ukrainassa kehittyy.

Kotitalouksien ja yritysten varovaisuus voi jatkua odotettua pitempään. Kotitalouksien luottamusta heikentää varsinkin julkisen talouden heikko tilanne. Seuraava hallitus joutuu päättämään uusista veronkiristyksistä ja menoleikkauksista. Niiden suuruus ja kohdentuminen on vielä pimennossa. Yksityisten investointien kannalta suurimmat riskit liittyvät asuntomarkkinoihin. Asuntojen uudisrakentamisen toipuminen voi kestää odotettua kauemmin.

Ennusteen inflaatioriskit painottuvat ennustettua lievästi nopeamman inflaation suuntaan. Jos Hormuzinsalmi pysyy suljettuna, öljyn ja lannoitteiden raaka-aineiden hinnat pysyvät korkeina vielä pitkään. Sen välilliset vaikutukset näkyisivät varsinkin ruuan hinnassa. Inflaatio voi jäädä myös ennustettua hitaammaksi, mikäli öljyn markkinahinta laskee perusennusteen oletusta hitaammaksi.

Suomen taloudella on mahdollisuuksia myös ennustettua nopeampaan kasvuun. Vuoden 2026 ensimmäisellä neljänneksellä talouskasvu piristyi melko laaja-alaisesti, ja suhdanteen käännekohdissa talous on usein elpynyt nopeammin kuin etukäteen on arvioitu.

Teollisuudesta on kuulunut viime kuukausina merkkejä käänteestä parempaan. Tilauskanta on kehittynyt hyvin, ja vientikin on vetänyt odotettua paremmin. Infrastruktuuriin ja puolustukseen liittyvien investointien lisääntyminen Euroopassa kasvattaa viennin ja investointien kasvumahdollisuuksia myös Suomessa. Vihreä siirtymä on näkynyt uusiutuvan energian tuotannon lisääntymisenä. Sähkön edullinen hinta ja saatavuus on toistaiseksi houkutellut Suomeen lähinnä datakeskuksia, mutta se voi tulevaisuudessa houkutella Suomeen myös korkeamman arvonlisän tuotantoa.

Viitteet

-

Yhdysvalloissa esimerkiksi Institute for Supply Managementin (ISM) teollisuuden ja palveluiden ostopäällikköindeksien mukaan yritysten hinnannostot ovat lisääntyneet huhti-toukokuussa. Inflaatio mitattuna yksityisen kulutuksen hintaindeksistä (PCE) kiihtyi huhtikuussa jo 3,8 prosenttiin. Kiinassa S&P Globalin toukokuun ostopäällikköindeksi viittaa tuotantopanoshintojen kiihtymiseen etenkin teollisuudessa. Inflaatio on kuitenkin toistaiseksi pysynyt maltillisena, mutta tuottajahintaindeksi on kasvanut voimakkaammin kuin aiemmin, huhtikuussa 2,8 % vuoden takaisesta. ↑

-

Yksityinen kulutus oli vuoden 2025 ensimmäisellä neljänneksellä suurin piirtein yhtä suurta kuin vuonna 2019. Kotitalouksien kulutus on viimeisten vuosineljänneksien aikana kasvanut ennen kaikkia muiden kuin kestokulutushyödykkeiden suhteen. Näiden kulutus on supistunut 10 % pienemmäksi verrattuna vuoteen 2019. Palveluiden kulutus on pysynyt vakaana vuoden 2022 jälkeen. ↑

-

Suomen Pankin ennusteessa ei pyritä ennakoimaan seuraavan hallituksen mahdollisesti päättämiä sopeutus- tai kasvutoimia. ↑

-

Perusjäämällä tarkoitetaan julkisyhteisöjen tulojen ja menojen erotusta ilman korkomenoja. ↑

-

Valtion tukeman asuntorakentamisen keskus (Varke) myöntää valtion avustuksia, tukia ja takauksia asumiseen ja asuntorakentamiseen. ↑

-

Potentiaalinen tuotanto kuvaa BKT:n määrää, kun talouden kaikki tuotannontekijät ovat normaalikäytössä. Tuotantokuilu kuvaa talouden todellisen BKT:n ja potentiaalisen BKT:n määrän tasoeroa. Kun todellinen ja potentiaalinen BKT ovat yhtä suuret ja kasvavat samaa vauhtia, tuotantokuilu on nolla ja talouden suhdanteen sanotaan olevan neutraali. ↑

-

Ks. EKP:n artikkeli ilmastonmuutoksen vaikutuksista potentiaaliseen tuotantoon (How climate change affects potential output, ECB Economic Bulletin, Issue 6/2023). ↑

-

Aiempaa kalliimpi ja vaihtelevampi energian hinta voi heikentää potentiaalista tuotantoa monta kanavaa pitkin. Ks. esim. Deutsche Bundesbankin (Deutsche Bundesbank 2022b) Impact of permanently higher energ y costs on German potential output, Monthly Report, December 2022, p. 29, ja EKP:n (ECB Bulletin 5/2022, Box 4 ) ja Euron & talouden 2026 (Euroalueen kilpailukyvyn kipupisteet ovat tuottavuudessa ja energian hinnassa) arviot. ↑

-

Viime vuosina useat eri kriisit ovat koetelleet taloutta. Tämä aiheuttaa epävarmuutta arvioihin talouden kasvupotentiaalista. Pysyvät muutokset esimerkiksi kansainvälisen kaupan esteissä ja tulleissa, globalisaatiossa, tuotantomenetelmissä, energian hinnassa, kotitalouksien käyttäytymisessä tai maahanmuutossa voivat muuttaa kasvupotentiaalia, ks. Euroopan komission kevätennusteen 2023 erityisteema. ↑

-

Ks. esim. IMF (2020) Modelling Trade Tensions: Different Mechanism in General Equilibrium. ↑

-

Kauppakamarin syyskuun vientiyrityskyselyn mukaan yli puolet vastanneista vientiyrityksistä on tyytymättömiä EU:n solmimaan tullisopimukseen Yhdysvaltojen kanssa. Tyytyväisiä on vain kymmenesosa vastanneista. Epävarmuus on jatkunut Yhdysvaltain sovun jälkeen tekemien uusien avausten vuoksi. Kaksi kolmasosaa yrityksistä kertoo tullien ylipäätään vaikuttavan kielteisesti yrityksen toimintaan. ↑

-

Kuten esimerkiksi hävittäjien. ↑

-

Ks. esim. Lehmus, Nelimarkka ja Vilmi (Euro & talous 5/2025) Kiihdyttävätkö lisääntyvät puolustusmenot euroalueen kasvua?. ↑

-

Ks. esimerkiksi Osa-aikaiset työsuhteet Helsingissä ja Suomessa 2023 (Kaupunkitieto, 2024). ↑

-

Ennustejaksolla potentiaalisen tuotannon arviossa käytetään teknistä oletusta, jossa osallistumisaste asetetaan edellisen suhdannesyklin keskimääräiselle tasolle. ↑