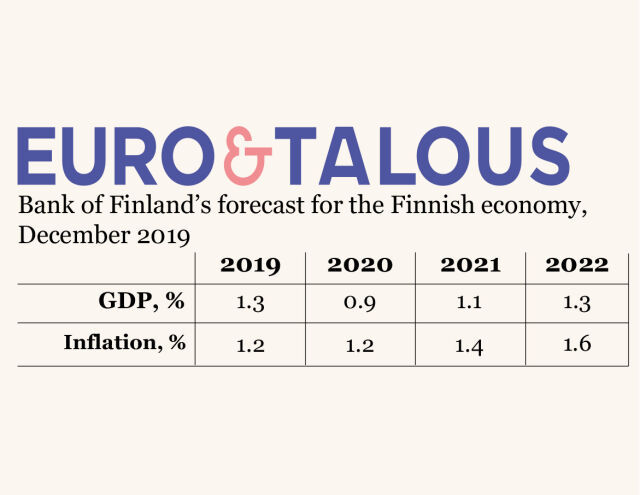

Ennuste

Vaihtoehtoislaskelma: Kansainvälisen talouden elpyminen viivästyy

Epävarmuus maailmantaloudessa muodostaa merkittävän riskin Suomen kasvunäkymille. Tärkeimpien vientimarkkinoiden kasvu on jäämässä kuluvana vuonna aiemmin odotettua hitaammaksi, ja epävarmuustekijät voivat edelleen johtaa ennustettua hitaampaan kehitykseen. Toteutuessaan riskien vaikutukset kohdistuisivat erityisesti Suomen kaltaisen pienen avotalouden vientiin. Tässä vaihtoehtoislaskelmassa tarkastellaan Suomen vientikysyntään kohdistuvan tilapäisen heikkenemisen välittymistä talouden eri osa-alueille. Vaihtoehtoislaskelma on laadittu Suomen Pankin Aino-mallilla.

Laskelman oletukset

Vaihtoehtoislaskelman asetelma on seuraava. Kansainvälisen talouden elpyminen viivästyy, jolloin Suomen vientikysynnän kasvu on vuosina 2020–2021 yhden prosenttiyksikön heikompaa vuositasolla perusuraan verrattuna (taulukko 1). Perusuralla tarkoitetaan Suomen Pankin joulukuun 2019 ennustetta. Vastaavasti kilpailijamaiden vientihintojen kasvu jää heikomman suhdannetilanteen vuoksi vuositasolla puoli prosenttiyksikköä perusuraa hitaammaksi. Tämä vastaa Suomen vientikysynnän ja kilpailijamaiden vientihintojen kehityksen välistä keskimääräistä suhdetta rahaliiton jäsenyyden aikana.

Laskelmassa palkat jäävät ennusteen perusuran mukaisiksi seuraavien kolmen vuoden ajan, eli niiden ei oleteta reagoivan heikentyneeseen ulkomaiseen kysyntään. Tämä kuvaa tilannetta, jossa työehto- ja palkkasopimukset on ehditty jo sopia ennustetun talouskehityksen perusteella ja palkat eivät jousta alaspäin. Palkkojen rooli talouden sopeutumisessa sokkeihin on merkittävä, erityisesti kun yksittäiset rahaliiton jäsenmaat eivät voi sopeuttaa talouttaan valuuttakurssin tai nimelliskoron kautta (Ks. Juvonen ym.: Tuovatko palkat joustoa ja kilpailukykyä talouteen rahaliitossa?).

Vaikutukset negatiivisia kautta linjan

Kun vientikysyntä jää ennustettua heikommaksi, myös viennin kasvu jää perusuraa hitaammaksi. Tuonnin kasvu hidastuu myös, sillä suomalaiset vientiyritykset käyttävät runsaasti ulkomailta tuotuja välituotteita tuotantoprosesseissaan. Tuonnin kasvu hidastuu kuitenkin vientiä vähemmän, koska osa tuonnista menee kotitalouksien kulutukseen. Suomalaisten yritysten vientihintojen kasvu hidastuu kilpailijoiden vientihintojen kasvua vähemmän (kuvio 1), mikä johtuu osaltaan siitä, että niiden palkkakustannusten kasvu ei hidastu vastaavasti. Tämän myötä suomalaisten tuotteiden hintakilpailukyky kansainvälisillä markkinoilla heikkenee ja viennin kasvu hidastuu vientikysyntää enemmän. Suomalaiset vientiyritykset menettävät markkinaosuuksiaan.

kuvio 1.Kansainvälisen talouden elpyminen viivästyy

Viennin kasvun hidastuessa kotimaan talouteen syntyy ylitarjontaa ja negatiivisia hintapaineita. Myös tuontihintojen nousu hidastuu. Näiden myötä kuluttajahintojen kasvu on koko tarkastelujakson ajan vaimeampaa kuin perusurassa.

Heikentyneen suhdannetilanteen takia työn kysyntä vähenee ja työllisyysasteen nousu pysähtyy. Työn hinta ei laskelmassa edistä talouden sopeutumista, sillä keskituntiansioiden nousun oletetaan pysyvän perusuran mukaisena vuosina 2020–2022. Työttömyysaste alkaa perusurasta poiketen nousta ja on 0,6 prosenttiyksikköä korkeampi vuonna 2022. Työnsä säilyttäneiden reaalinen keskituntiansio kohenee, sillä hintojen nousu on aiempaa vaimeampaa.

Heikentyneen vientikysynnän vaikutukset heijastuvat myös kotimaiseen kysyntään, koska vientiyritykset käyttävät myös kotimaisia tuotantopanoksia tuotannossaan. Sekä yksityisen kulutuksen että yksityisten investointien kasvu hidastuu vuosina 2020–2022. Yksityisen kulutuksen kehitystä määrittää erityisesti kotitalouksien ostovoima, joka jää työllisyyden heikomman kehityksen ja palkkasumman kasvun hidastumisen vuoksi perusuraa alemmaksi. Julkisen talouden alijäämä suhteessa BKT:hen kasvaa, koska verotulojen kasvu hidastuu ja työttömyys lisääntyy.

Kokonaisuutena vientikysynnän heikentyminen hidastaa erityisesti ulkomaankauppaa, ja sen lisäksi vaikutukset välittyvät laajasti koko talouteen. BKT:n kasvu hidastuu 0,2 prosenttiyksikköä vuositasolla ja jää vuonna 2022 0,6 prosenttiyksikköä perusuraa alemmalle tasolle.

Taulukko 1.

Vaihtoehtoislaskelma: Kansainvälisen talouden elpyminen viivästyy

| 2019 | 2020 | 2021 | 2022 | 2022 taso ja poikkeama (%) |

||

| Prosenttimuutos edellisvuotisesta ellei toisin mainita | ||||||

| Bruttokansantuote | SP:n ennuste | 1,3 | 0,9 | 1,1 | 1,3 | 212 358 |

| vaihtoehtoinen kehitys | 1,3 | 0,8 | 0,8 | 1,2 | 211 043 | |

| poikkeama | 0,0 | –0,2 | –0,3 | –0,2 | –0,6 | |

| Tuonti | SP:n ennuste | 0,7 | 1,3 | 1,8 | 2,5 | 92 997 |

| vaihtoehtoinen kehitys | 0,7 | 0,8 | 0,9 | 2,1 | 91 371 | |

| poikkeama | 0,0 | –0,5 | –0,9 | –0,4 | –1,7 | |

| Vienti | SP:n ennuste | 4,0 | 0,9 | 2,2 | 2,6 | 93 069 |

| vaihtoehtoinen kehitys | 4,0 | 0,1 | 1,0 | 2,3 | 90 942 | |

| poikkeama | 0,0 | –0,8 | –1,2 | –0,3 | –2,3 | |

| Yksityinen kulutus | SP:n ennuste | 0,7 | 1,3 | 1,2 | 1,2 | 114 787 |

| vaihtoehtoinen kehitys | 0,7 | 1,2 | 1,0 | 1,0 | 114 220 | |

| poikkeama | 0,0 | –0,1 | –0,2 | –0,2 | –0,5 | |

| Yksityiset investoinnit | SP:n ennuste | 1,1 | –0,3 | 0,8 | 2,1 | 40 580 |

| vaihtoehtoinen kehitys | 1,1 | –0,3 | 0,5 | 1,6 | 40 249 | |

| poikkeama | 0,0 | –0,1 | –0,3 | –0,5 | –0,8 | |

| Yhdenmukaistettu kuluttajahintaindeksi | SP:n ennuste | 1,2 | 1,2 | 1,4 | 1,6 | 108,0 |

| vaihtoehtoinen kehitys | 1,2 | 1,0 | 1,0 | 1,3 | 107,0 | |

| poikkeama | 0,0 | –0,2 | –0,4 | –0,3 | –0,9 | |

| Vientihinta | SP:n ennuste | 0,0 | 0,1 | 1,4 | 1,9 | 110,5 |

| vaihtoehtoinen kehitys | 0,0 | –0,1 | 1,1 | 1,7 | 109,8 | |

| poikkeama | 0,0 | –0,1 | –0,3 | –0,2 | –0,7 | |

| Työttömyysaste, % | SP:n ennuste | 6,7 | 6,7 | 6,6 | 6,4 | 6,4 |

| vaihtoehtoinen kehitys | 6,7 | 6,8 | 7,0 | 7,0 | 7,0 | |

| poikkeama | 0,0 | 0,1 | 0,4 | 0,6 | 0,6 | |

| Työllisyysaste, 15–64-vuotiaat, % | SP:n ennuste | 72,5 | 72,7 | 73,0 | 73,4 | 73,4 |

| vaihtoehtoinen kehitys | 72,5 | 72,5 | 72,4 | 72,5 | 72,5 | |

| poikkeama | 0,0 | –0,2 | –0,5 | –0,8 | –0,8 | |

| Vientimarkkinat | SP:n ennuste | 1,6 | 1,7 | 2,5 | 2,7 | 122,7 |

| vaihtoehtoinen kehitys | 1,6 | 1,0 | 1,5 | 2,3 | 120,3 | |

| poikkeama | 0,0 | –0,6 | –1,0 | –0,4 | –2,0 | |

| Kilpailijoiden vientihinnat | SP:n ennuste | 1,7 | 1,8 | 2,2 | 2,2 | 115,1 |

| vaihtoehtoinen kehitys | 1,7 | 1,5 | 1,7 | 2,0 | 113,9 | |

| poikkeama | 0,0 | –0,3 | –0,5 | –0,2 | –1,0 | |

| Keskituntiansiot | SP:n ennuste | 2,6 | 2,5 | 2,2 | 2,5 | 23,5 |

| vaihtoehtoinen kehitys | 2,6 | 2,5 | 2,2 | 2,5 | 23,5 | |

| poikkeama | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Kysyntäerät miljoonaa euroa viitevuoden 2010 hinnoin. Vientimarkkinaindikaattorissa ja hintaindekseissä 2010 = 100 pl. YKHI, jossa 2015 = 100. Keskituntiansiot euroa per työtunti. | ||||||