Ennuste

Talous taantumassa ja toipuminen takkuaa

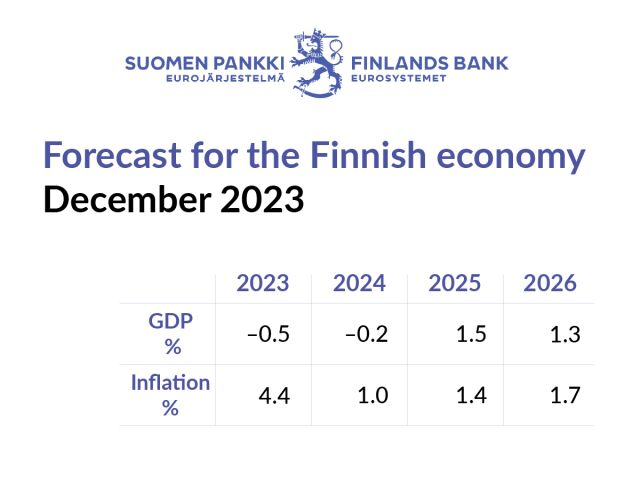

Suomen talous on taantumassa. BKT supistuu 0,5 % vuonna 2023 ja 0,2 % vuonna 2024. Talouskasvun heikkous on laaja-alaista. Kotitalouksien ostovoima kuitenkin vahvistuu, kun inflaatio hidastuu nopeasti. Lisäksi rahoitusmarkkinoilla odotetaan korkojen laskevan ennustevuosina. Vientimarkkinoiden kasvu toipuu vähitellen, mikä tukee talouskasvun elpymistä vuoden 2024 loppupuolelta alkaen. Julkisen talouden suunnanmuutos osoittautuu odotettuakin vaikeammaksi heikon suhdanteen myötä.

Ennusteen kokonaiskuva

Suomen tärkeimpien vientimarkkinoiden kasvu on tällä hetkellä heikkoa, mikä haurastuttaa Suomen viennin näkymiä. Vientimarkkinoiden kysyntä kuitenkin vauhdittuu lyhyehkön suvantovaiheen jälkeen. Euroalueella inflaation hidastuminen ja vahvat työmarkkinat tukevat viennin kasvua.

Rahoitusolot ovat kiristyneet huomattavasti korkojen nousun vuoksi. Pankkien luotonannon seurantakyselyn perusteella luottopolitiikka tai lainaehdot eivät kuitenkaan ole laaja-alaisesti kiristyneet Suomessa. Markkinat odottavat kolmen kuukauden euriborkoron vähitellen laskevan, keskimäärin alle 3 prosenttiin vuonna 2025.

Suomessa inflaatio on hidastunut vuonna 2023 odotetusti ja pysyy maltillisena ennustevuosina 2024–2026. Energian ja muiden tuotantopanosten hintojen lasku välittyy kuluttajahintoihin jo nyt, ja rahapolitiikan kiristymisen ja heikon suhdanteen myötä hintapaineet pysyvät vähäisinä etenkin ensi vuonna.

Pohjainflaatio hidastuu asteittain, kun nimellisansioiden nousu hidastuu ennustejaksolla vuoden 2023 korkeista lukemista. Suomen kustannuskilpailukyky heikkenee euroalueeseen nähden vuonna 2023, mutta menetys kurotaan kiinni vuosina 2024–2026.

Talouden kokonaiskysyntä heikkenee laaja-alaisesti vuosina 2023 ja 2024. Yksityinen kulutus supistuu kuluvana vuonna selvästi. Kallistuneet hinnat ja kuluttajien heikko luottamus talouteen jarruttavat yksityisen kulutuksen kasvua vielä ensi vuonnakin. Kotitalouksien ostovoima elpyy vähitellen, mutta reaalikorkojen nousu kannustaa kotitalouksia säästämään aiempaa suuremman osan ansioistaan. Yksityisen kulutuksen kasvu kiihtyy ennustejakson loppupuolella, kun luottamus kohenee ja ostovoiman kasvu jatkuu.

Yksityiset investoinnit supistuvat selvästi. Asuinrakennusinvestoinnit vähenevät voimakkaasti vuosina 2023 ja 2024. Korkojen jyrkkä nousu, yritysten nopeasti kallistuneet kustannukset ja kysynnän hiipuminen vähentävät yritysten tuotannollisia investointeja. Sekä asuinrakentaminen että tuotannolliset investoinnit vilkastuvat vuonna 2025, kun korkojen lasku ja viennin elpyminen luovat tilaa uusille investoinneille.

Vienti vähenee vuonna 2023. Nettovienti kuitenkin tukee talouskasvua vuonna 2023, sillä kotimaisen kysynnän heikkous vähentää tuontia tänä vuonna vientiäkin enemmän. Viennin supistuminen jatkuu vielä ensi vuonna, sillä investointien ja maailmankaupan heikkeneminen vähentää Suomen vientiä. Vienti alkaa kasvaa vuonna 2025 vientimarkkinoiden vanavedessä. Viennin kehitys ennustevuosina on kokonaisuutena varsin vaatimatonta.

Heikon suhdannetilanteen vuoksi työmarkkinoiden tilanne heikkenee vuosina 2023 ja 2024. Työttömyysaste nousee 7,8 prosenttiin vuonna 2024 eli yli rakenteellisen työttömyyden tason. Työllisyys pysyy heikkenemisestään huolimatta melko hyvänä, koska monilla aloilla työvoimapula jatkuu, vaikka suhdannetilanne on heikko. Lisäksi tehdyt työtunnit työntekijää kohden ovat viime vuosina vähentyneet, mikä kasvattaa rekrytointitarpeita. Ennustejakson lopulla työllisyys kohenee jälleen talouden luottamuksen parantuessa ja yksityisen kulutuksen elpyessä.

Julkisyhteisöjen alijäämä ja velka kasvavat. Uuden hallituksen suunnittelemat julkisen talouden menosäästöt ovat merkittäviä, mutta niiden vaikutus laimenee verojen ja veroluonteisten tulojen heikon kehityksen ja toisaalta kasvavien julkisten kustannuspaineiden vuoksi.

Julkisen talouden alijäämä suhteessa BKT:hen kasvaa 1,6 prosenttiin vuonna 2023, ja se heikkenee edelleen noin 3,5 prosenttiin vuosina 2024–2026. Julkista taloutta murentavat lähivuosina aiempaa huomattavasti heikompi verotulojen kehitys, sosiaaliturvamaksujen kevennykset sekä maksettavien sosiaalietuuksien, julkisen kysynnän ja korkomenojen voimakas kasvu. Julkinen velkasuhde ylittää 80 prosenttia vuonna 2026.

Suomen talous on saanut monia isoja iskuja

Suomen talous on kokenut viime vuosina monia isoja häiriöitä, mikä on johtanut suuriin suhdannevaihteluihin. Suomen Pankin Aino 2.0 -mallin avulla suhdannevaihtelua voidaan tulkita ja arvioida erilaisten taloudellisten shokkien merkitystä suhdannevaihtelulle. Kuvio 1 esittää BKT:n kasvun vuosina 2020–2026 purettuna suhdannetta selittäviin tekijöihin.

Koronapandemian aiheuttaman ensishokin jälkeen kotimaisen ja ulkomaisen kysynnän elpyminen tuki voimakkaasti talouskasvua (kuvio 1, ”kysyntä”) samalla, kun pandemian aiheuttamien tarjontahäiriöiden yleistyminen jarrutti talouskehitystä vuosina 2021–2022 (kuvio 1, ”tarjonta”). Nämä kysynnän ja tarjonnan äkilliset muutokset yhdistettynä Venäjän hyökkäyssodan kiihdyttämään raaka-aineiden hintojen nousuun johtivat kansainvälisten hintojen voimakkaaseen kallistumiseen.

Kallistuneet globaalit hinnat ovat hidastaneet vielä vuonna 2023 Suomen talouskasvua, mutta niiden ei arvioida enää vaikuttavan vuosina 2024–2026 (kuvio 1, ”globaalit hinnat”). Kansainvälisen talouden pullonkaulojen hälveneminen on kuitenkin helpottanut talouden tilaa.

Kotimainen ja ulkomainen kysyntä on ollut vuonna 2023 hyvin heikkoa, ja sen odotetaan heikentävän talouskasvua vielä vuonna 2024. Suomen Pankin joulukuun 2023 ennusteessa kysyntä kuitenkin vahvistuu vuoden 2024 aikana ja alkaa vähitellen tukea kasvua.

Nopean inflaation vuoksi rahapolitiikkaa on kiristetty voimakkaasti, ja sen talouskasvua hidastavat vaikutukset ovat Suomessa voimakkaimmillaan vuosina 2023 ja 2024 (kuvio 1, ”rahoitusolot”). Rahoitusolojen kireys on suhteellisesti merkittävä talouskasvua heikentävä tekijä vuonna 2024, kun heikon kysynnän ja kallistuneiden globaalien hintojen vaikutus alkaa hiljalleen hiipua. Vuosina 2025 ja 2026 rahoitusolot eivät enää merkittävästi rajoita talouskasvua (ks. Vaihtoehtoislaskelma: Korkojen nousu hidastaa inflaatiota ja talouskasvua Suomessa).

kuvio 1.Suomen talous on saanut monia isoja iskuja

| Prosenttimuutos edellisestä vuodesta | |||||

|---|---|---|---|---|---|

| 2022 | 2023e | 2024e | 2025e | 2026e | |

| Bruttokansantuote | 1,6 | -0,5 | -0,2 | 1,5 | 1,3 |

| Yksityinen kulutus | 1,7 | -0,8 | 0,5 | 1,3 | 1,2 |

| Julkinen kulutus | 0,8 | 3,7 | 0,3 | 0,0 | 0,9 |

| Kiinteät investoinnit | 3,2 | -5,5 | -0,8 | 4,4 | 2,4 |

| Yksityiset kiinteät investoinnit | 4,0 | -3,8 | -4,3 | 2,5 | 3,5 |

| Julkiset kiinteät investoinnit | -0,2 | -13,6 | 18,2 | 12,9 | -1,8 |

| Vienti | 3,7 | -1,2 | -1,4 | 2,5 | 3,0 |

| Tuonti | 8,5 | -7,2 | -1,3 | 3,0 | 3,1 |

| Kysyntäerien vaikutus kasvuun | 2022 | 2023e | 2024e | 2025e | 2026e |

| Kotimainen kysyntä | 1,8 | -0,8 | 0,2 | 1,7 | 1,5 |

| Nettovienti | -1,9 | 2,9 | -0,0 | -0,2 | -0,0 |

| Varastojen muutos ja tilastovirhe | 1,7 | -2,6 | -0,3 | 0,0 | 0,0 |

| Säästämisaste, kotitaloudet, % | -0,9 | 1,0 | 1,5 | 0,6 | 0,4 |

| Vaihtotase, % BKT:stä | -2,5 | -0,5 | -0,2 | -0,3 | -0,3 |

| 2022 | 2023e | 2024e | 2025e | 2026e | |

|---|---|---|---|---|---|

| Työmarkkinat | |||||

| Tehdyt työtunnit | 2,2 | -0,3 | -1,2 | 0,5 | 0,5 |

| Työllisyysaste, 20–64-vuotiaat, % | 78,1 | 78,0 | 77,2 | 77,4 | 77,7 |

| Työttömyysaste, % | 6,8 | 7,2 | 7,8 | 7,5 | 7,3 |

| Yksikkötyökustannukset | 4,1 | 5,5 | 1,3 | 1,6 | 1,8 |

| Palkansaajakorvaukset työntekijää kohden | 2,9 | 4,2 | 1,5 | 2,8 | 2,9 |

| Tuottavuus työllistä kohden | -1,1 | -1,2 | 0,1 | 1,2 | 1,0 |

| Bruttokansantuote, hintaindeksi | 5,4 | 5,3 | 1,8 | 1,8 | 2,1 |

| Yksityinen kulutus, hintaindeksi | 6,1 | 4,8 | 1,5 | 1,6 | 1,9 |

| Yhdenmukaistettu kuluttajahintaindeksi | 7,2 | 4,4 | 1,0 | 1,4 | 1,7 |

| Pl. Energia | 4,8 | 5,0 | 2,0 | 1,9 | 1,9 |

| Energia | 31,0 | -1,6 | -8,7 | -3,8 | -0,0 |

| Julkinen talous, % suhteessa BKT:hen | 2022 | 2023e | 2024e | 2025e | 2026e |

| Julkisyhteisöjen rahoitusasema | -0,8 | -1,6 | -3,7 | -3,6 | -3,5 |

| Julkinen EDP-velka | 73,3 | 75,0 | 77,0 | 79,2 | 81,2 |

| e=ennuste. | |||||

| Lähteet: Suomen Pankki ja Tilastokeskus. |

Toimintaympäristö: oletukset ja rahoitusolot

Maailmankaupan kasvu piristyy vähitellen tulevina vuosina. Kysyntä vahvistuu myös Suomen vientimarkkinoilla. Kiristynyt rahapolitiikka hidastaa globaalia kasvua vielä vuonna 2024, mutta pidemmällä aikavälillä rahoitusolojen odotettu keveneminen ja inflaation hidastuminen tukevat maailmantalouden kasvua. Ennuste perustuu 30.11.2023 käytettävissä olleisiin tietoihin.

Maailmantalous kasvaa maltillisesti, ja inflaatio hidastuu

Maailmantalouden kasvu on saanut tukea vahvasta palveluiden kulutuksesta ja työmarkkinoista, jotka ovat pitäneet pintansa. Kotimarkkinoiden vahvuus maailman päätalousalueilla on tasapainottanut kansainvälisen kaupan heikkoa kehitystä, joka on vuorostaan kärsinyt tavarakaupan tahmeudesta (kuvio 2). Maailmantalouden kasvu on kuitenkin heikentynyt loppuvuonna 2023, kun rahapolitiikka on kiristynyt ja Kiinan talouden kasvu on hiipunut koronapandemiasta palautumisen jälkeen.

Raaka-aineiden hintojen nousu on viivästyttänyt inflaation hidastumista globaalisti. Myös pohjainflaatio, eli ruoan ja energian hinnoista puhdistettu inflaatio, on hidastunut verkkaisesti. Maailmantalouden odotetaan kasvavan maltillisesti tulevina vuosina (taulukko 2). Kiinan kiinteistösektorin ongelmat painavat maan kotimaista kysyntää myös lähivuosina. Vaikka kiristynyt rahapolitiikka heikentää globaalia kasvua vielä vuonna 2024, inflaation hidastuminen tukee kysyntää pidemmällä aikavälillä.

kuvio 2.Suomen vientimarkkinoiden kysynnän kasvu vahvistuu

Maailmankaupan kasvun odotetaan piristyvän vähitellen. Myös Suomen vientimarkkinoiden kysynnän kasvu vauhdittuu lyhyen suvantovaiheen jälkeen (kuvio 2, taulukko 2). Suomelle tärkeiden vientimarkkinoiden, kuten Ruotsin ja Saksan, kasvu on kuitenkin tällä hetkellä heikkoa. Tämä haurastuttaa myös Suomen viennin näkymiä lähimpinä vuosineljänneksinä. Viime vuosina Yhdysvallat on noussut Suomen keskeiseksi kauppakumppaniksi. Yhdysvaltojen talous on kasvanut tänä vuonna vahvasti, ja kasvun odotetaan jatkuvan hieman maltillisempana myös tulevina vuosina.

Öljyn ja raaka-aineiden hinnat ovat pysyneet verrattain korkeina ja heiluneet jonkin verran geopoliittisten jännitteiden ja tarjontarajoitteiden vuoksi. Öljyn hinnan oletetaan laskevan maltillisesti tulevina vuosina, markkinaodotusten mukaan reiluun 70 dollariin barrelilta (taulukko 2). Raaka-aineiden hinnat pysyvät markkinaodotusten mukaisesti lähivuosina yhä melko korkeina. Sodat ja ilmastoon liittyvät tarjontariskit kasvattavat epävarmuutta raaka-ainemarkkinoilla, mikä voi heijastua energian ja muiden raaka-aineiden hintoihin.

Euroalueen talouskasvua ovat vaimentaneet kiristyneet rahoitusolot, hauras luottamus ja heikko vienti.1 Talouskasvun ennustetaan kuitenkin vahvistuvan vuonna 2024 (taulukko 2), kun inflaatio hidastuu, palkat nousevat, työllisyys pitää pintansa ja viennin kasvu piristyy. Pidemmällä aikavälillä myös kiristyneiden rahoitusolojen kasvua vaimentava vaikutus väistyy, ja euroalueen talouskasvu vankistuu edelleen vuonna 2025.

Euroalueen inflaation hidastuminen on jatkunut laskeneiden energian hintojen, kiristyneen rahapolitiikan ja tarjonnan pullonkaulojen helpottumisen takia. Inflaatio hidastuu vähitellen 2 prosentin tuntumaan vuonna 2025. Pohjainflaatio eli energian ja ruoan hinnoista puhdistettu inflaatio hidastuu myös, reiluun 2 prosenttiin vuonna 2025. Erityisesti palkkojen nousu ylläpitää pohjainflaatiota euroalueella.

Rahoitusolot ovat kiristyneet huomattavasti

Euroopan keskuspankki (EKP) päätti joulukuun kokouksessaan pitää ohjauskorot ennallaan.2 EKP:n keskeisin ohjauskorko eli talletuskorko on 20.9. lähtien ollut 4,00 %, perusrahoitusoperaatioiden korko 4,50 % ja maksuvalmiusluoton korko 4,75 %. EKP:n neuvosto pyrkii määrätietoisesti varmistamaan, että inflaatio palautuu kahden prosentin keskipitkän aikavälin tavoitteeseensa kohtuullisessa ajassa. Riittävän pitkään ylläpidettäessä nykyinen korkotaso on neuvoston tämänhetkisen arvion mukaan sellainen, että se edesauttaa tuntuvasti tämän päämäärän saavuttamisessa. Aiemmat koronnostot välittyvät edelleen voimakkaasti talouteen. Tulevat korkopäätökset perustuvat jatkossakin etenkin arvioon inflaationäkymistä, pohjainflaation dynamiikasta ja rahapolitiikan välittymisen voimakkuudesta.

kuvio 3.Uusien lainojen keskikorot ovat nousseet voimakkaasti

Korot ovat nousseet huomattavasti parin viime vuoden aikana (kuvio 3). Markkinakorot ovat kuitenkin laskeneet tuntuvasti viime viikkoina, ja ne ovat nyt alemmalla tasolla kuin ennusteoletuksissa marraskuun lopulta (taulukko 2). Markkinat odottavat tällä hetkellä kolmen kuukauden euriborkoron vähitellen laskevan ja rahoitusolojen kevenevän tältä osin tulevien vuosien aikana.

Luottopolitiikka tai lainaehdot eivät ole laaja-alaisesti kiristyneet Suomessa pankkien luotonannon seurantakyselyn perusteella. Elinkeinoelämän keskusliiton suhdannebarometrin mukaan rahoitusvaikeudet ovat olleet hienoisessa kasvussa viime vuosineljänneksinä, mutta edelleen harva yritys raportoi rahoitusvaikeuksista. Eniten rahoitusvaikeudet haittaavat kasvua rakennussektorilla, jolla vajaa 20 % yrityksistä kertoi rahoitusvaikeuksista kolmannella vuosineljänneksellä.

| Volyymin prosenttimuutos edellisestä vuodesta | |||||

|---|---|---|---|---|---|

| 2022 | 2023e | 2024e | 2025e | 2026e | |

| Euroalueen bruttokansantuote | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 |

| Maailman bruttokansantuote (pl. euroalue) | 3,3 | 3,3 | 3,1 | 3,2 | 3,2 |

| Maailmankauppa (pl. euroalue)* | 5,5 | 1,1 | 3,0 | 3,0 | 3,2 |

| 2022 | 2023e | 2024e | 2025e | 2026e | |

| Suomen vientimarkkinat**, prosenttimuutos | 6,2 | 0,2 | 2,0 | 2,9 | 3,0 |

| Öljyn hinta, Yhdysvaltain dollari / barreli*** | 103,7 | 84,0 | 80,1 | 76,5 | 73,6 |

| Suomen kilpailijamaiden vientihinnat euroina, prosenttimuutos | 18,9 | -4,1 | 1,6 | 2,6 | 2,3 |

| Euribor, 3 kk, %*** | 0,3 | 3,4 | 3,6 | 2,8 | 2,7 |

| Suomen nimellinen efektiivinen valuuttakurssi**** | 106,6 | 110,3 | 111,3 | 111,3 | 111,3 |

| Euron arvo Yhdysvaltain dollareina***** | 1,05 | 1,08 | 1,08 | 1,08 | 1,08 |

| *Laskettu tuonnin painotettuna keskiarvona. | |||||

| **Suomen vientimarkkinoiden kasvu on tuonnin kasvu Suomen viennin kohdemaissa keskimäärin niiden vientiosuuksilla painotettuna. | |||||

| ***Markkinaodotuksiin perustuva tekninen ennusteoletus. | |||||

| ***Laaja nimellinen efektiivinen valuuttakurssi, 2015 = 100. Valuuttakurssi vahvistuu, kun indeksi nousee. | |||||

| *****Oletus muuttumattomasta valuuttakurssista. | |||||

| e=ennuste. | |||||

| Lähteet: EKP ja Suomen Pankki. |

Kysyntä ja julkinen talous

Talouden kokonaiskysyntä heikkenee laaja-alaisesti vuosina 2023 ja 2024 (kuvio 4). Sekä yksityinen kulutus, yksityiset investoinnit että vienti sakkaavat. Kotimaisen kysynnän heikkous vähentää kuitenkin tuontia vientiäkin enemmän vuonna 2023, minkä vuoksi nettovienti tukee BKT:n kasvua lyhyellä aikavälillä. Kotitalouksien ostovoima vahvistuu vähitellen, korkotaso alkaa markkinaodotusten mukaan laskea, ja Suomen vientimarkkinoiden kasvu toipuu. Niinpä talouskasvu elpyy vuoden 2024 loppupuolelta alkaen. Vuosina 2025–2026 BKT:n kasvu palaa pitkän aikavälin keskimääräisen kasvun tuntumaan. Julkinen talous pysyy erittäin alijäämäisenä vuosina 2023–2026. Uuden hallituksen suunnittelemat julkisen talouden menosäästöt ovat merkittäviä, mutta niiden vaikutus laimenee verojen ja veroluonteisten tulojen heikon kehityksen ja toisaalta kasvavien julkisten kustannuspaineiden vuoksi.

kuvio 4.Suomen talous supistuu vuosina 2023 ja 2024

Kotitalouksien ostovoima paranee ja tukee kulutusta

Kotitalouksien reaalitulot kasvavat ja ostovoima elpyy vuosina 2023 ja 2024, sillä kuluttajahintojen nousuvauhti on hidastunut vuoden 2023 aikana ja hidastuu edelleen selvästi (kuvio 5). Lisäksi sekä ansiotulot että tulonsiirrot ovat kuluvana vuonna kasvaneet nopeasti palkankorotusten sekä eläkkeiden ja muiden sosiaalietuuksien indeksikorotusten ansiosta. Verotuksen keveneminen sekä indeksikorotukset eläkkeisiin ja osaan muista etuuksista kasvattavat ostovoimaa myös ensi vuonna. Kotitalouksien käytettävissä olevat reaalitulot saavuttavatkin vuoden 2024 aikana jälleen vuoden 2021 tason, ja inflaation aiheuttama kuoppa ostovoimaan kuroutuu umpeen. Seuraavina vuosina työllisyyskasvu toipuu suhdanteen mukana ja ylläpitää kotitalouksien ostovoiman kehitystä.

Yksityinen kulutus supistuu vuonna 2023 selvästi ja kehittyy varsin heikosti vuonna 2024. Ostovoima heikkeni vuonna 2022 nopean inflaation vuoksi poikkeuksellisen paljon, mikä heikentää kulutusta yhä tänäkin vuonna (kuvio 5). Kotitaloudet ovat toistaiseksi varovaisia, sillä odotukset suhdannekehityksestä ovat heikot ja epävarmuutta on paljon. Palveluiden kulutus hiipuu, sillä koronapandemian jälkeinen palveluiden kysynnän voimakas kasvu on ohi. Aiempaa selvästi korkeampi korkotaso ja heikko asuntomarkkinatilanne puolestaan vähentävät kestokulutustavaroiden kysyntää vuoden 2024 puolellakin. Kulutus alkaa elpyä hitaasti vuonna 2024, sillä kotitalouksien ostovoima paranee, rahoitusmarkkinoilla odotetaan korkotason laskevan hieman ja luottamus talouden kehitykseen alkaa vahvistua. Vuosina 2025–2026 yksityisen kulutuksen kasvu palaa likimain pandemiaa edeltäneeseen vauhtiin.

Monet kattoivat kahden viime vuoden aikana nopeasti kasvaneita elinkustannuksia ja korkomenoja purkamalla säästöjään. Inflaation hidastuminen antaa jälleen tilaa säästöjen kerryttämiselle. Myös aiempaa korkeampi ja selvästi positiivinen reaalinen korkotaso lisää säästämishaluja lähivuosina. Kotitalouksien säästämisaste pysyy positiivisena ennustevuosina 2023–2026.

kuvio 5.Ostovoiman vahvistuminen tukee yksityistä kulutusta

Asuinrakentaminen vähenee jyrkästi

Loppuvuoden 2022 aikana yksityisten investointien kasvussa nähtiin selvä käänne heikompaan nopean inflaation, korkotason nousun ja taloudellisen epävarmuuden kasvun vuoksi. Etenkin asuinrakentamisen näkymät synkkenivät nopeasti. Yksityiset investoinnit supistuvat voimakkaasti vuosina 2023 ja 2024. Siihen vaikuttavat korkojen nopea nousu sekä koti- ja ulkomaisen kysynnän hiipuminen (kuvio 6).

kuvio 6.Asuinrakennusinvestoinnit sukeltavat

Suomessa vallitsi vuoteen 2022 saakka asuinrakentamisen korkeasuhdanne. Asuntoja rakennettiin erittäin runsaasti, jopa yli tarpeen. Vuosina 2023 ja 2024 asuinrakentaminen supistuu voimakkaasti (kuvio 6). Asuntojen rakennusluvat ja aloitukset ovat vähentyneet jyrkästi jo yli vuoden ajan. Lisäksi uusien valmistuneiden mutta myymättömien asuntojen määrä on kasvanut.

Uusien asuntoluottojen kysyntä ja kotitalouksien halukkuus lainanottoon ovat vähentyneet selvästi asuntolainojen korkojen nousun vuoksi. Myös kiinnostus sijoitusasuntoja kohtaan on laimentunut selvästi. Vuoden 2024 loppupuolelta alkaen asuinrakentaminen alkaa toipua, sillä rahoitusmarkkinoilla odotetaan, että korot alkavat vähitellen laskea. Myös kysyntä vahvistuu.

Myös yritysten tuotannollisten investointien näkymät ovat heikentyneet tuntuvasti viimeisen vuoden aikana. Korkojen voimakas nousu, yritysten nopeasti nousseet kustannukset ja kysynnän hiipuminen ovat vähentäneet ja vähentävät yhä yritysten investointihalukkuutta vuosina 2023 ja 2024.

Yksityiset investoinnit alkavat toipua vasta vuonna 2025, kun korot markkinaodotusten mukaan laskevat hieman ja kysyntänäkymät parantuvat. Maailmantalouden vahvistuminen ja viennin elpyminen luovat tilaa uusille investoinneille. Investointien kasvu kiihtyy edelleen ennustejakson lopulla, kun lisäksi vihreä siirtymä alkaa vähitellen vauhdittaa erityisesti energiateollisuuden investointien kasvua. Investointiasteet3 jäävät silti historiaansa nähden varsin alhaisiksi (kuvio 7).

kuvio 7.Investointiaste laskee

Lähiaikojen vientinäkymät ovat vaatimattomat

Suomen vienti alkoi yskiä vuoden 2022 lopulla ja kehitys on jatkunut vuonna 2023. Viennin kasvu on ollut selvästi heikompaa kuin vientimarkkinoiden kasvu jo kahden vuoden ajan. Vaikka vienti kasvoi vuonna 2022 runsaat 3,5 %, vientimarkkinoiden kasvu ylsi samaan aikaan runsaaseen 6 prosenttiin (kuvio 8).

Vienti vähenee vuonna 2023 runsaan prosentin. Tästä huolimatta nettovienti jää positiiviseksi, sillä kotimaisen kysynnän heikkouden vuoksi tuonti supistuu selvästi enemmän kuin vienti. Viennin supistuminen jatkuu myös vuonna 2024, sillä investointikysyntä kehittyy heikosti Suomen kauppakumppanimaissa ja kotimaisten yritysten vientinäkymät ovat synkät. Suomen välituotteisiin ja investointitavaroihin painottuva vienti on herkkä kysynnän ja korkojen vaihteluille. Myös Venäjän menetettyjen markkinoiden korvaaminen uusilla on ollut merkittävästi odotettua hitaampaa. Palveluiden vientiä heikentää idästä suuntautuvan turismin vähentyminen Suomessa.

Maailmantalous vahvistuu hienoisesti ja Suomen tärkeimmät vientimarkkinat piristyvät vuoden 2024 kuluessa, mikä lisää vähitellen vientikysyntää. Vienti alkaa kasvaa vuonna 2025 vientimarkkinoiden vanavedessä. Vaikka Suomen viennin kasvu yltää likimain tärkeimpien vientimarkkinoiden kasvuvauhtiin vuosina 2025 ja 2026, on viennin kehitys kokonaisuutena varsin vaatimatonta ennustevuosina. Samalla myös tuonnin kasvu kiihtyy, mikä pitää nettoviennin heikkona.

kuvio 8.Vienti jäänyt vientimarkkinoiden imusta

Vaihtotaseen alijäämä syveni viime vuonna lähes 7 mrd. euroon (kuvio 9). Alijäämä kuitenkin pienenee vuonna 2023 etenkin kauppataseen vahvistumisen ansiosta, sillä tuonnin arvo on pienentynyt nopeammin kuin viennin arvo. Palveluiden tase sen sijaan pysyy alijäämäisenä matkailutaseen rakenteellisen epätasapainon vuoksi (ks. tarkemmin Vaihtoehtoislaskelma: Korkojen nousu hidastaa inflaatiota ja talouskasvua Suomessa).

Vaihtotase pysyy alijäämäisenä koko ennustejaksolla, joskin alijäämä sulaa ennustejakson loppua kohden, kun viennin kasvu vauhdittuu. Vaihtotase ei kuitenkaan yllä aivan tasapainoon ja jää noin puoli prosenttia alijäämäiseksi vuonna 2026. Erityisesti julkisen sektorin puolustusvälinehankinnat kasvattavat alijäämää vuosina 2025–2026.

kuvio 9.Vaihtotase pysyy alijäämäisenä

Kustannuspaineet vaikeuttavat julkisen talouden tasapainottamista

Kesällä 2023 aloittaneen hallituksen suunnittelemat menosäästöt4 ovat merkittäviä, mutta niiden tasapainottava vaikutus on hautautumassa useiden julkista taloutta heikentävien tekijöiden alle. Julkista taloutta murentavat lähivuosina aiempaa huomattavasti heikompi verotulojen kehitys, sosiaaliturvamaksujen kevennykset sekä maksettujen sosiaalietuuksien, julkisen kysynnän ja korkomenojen voimakas kasvu. Julkisen talouden alijäämä suhteessa BKT:hen kasvaa 1,6 prosenttiin vuonna 2023, ja se heikkenee edelleen noin 3,5 prosenttiin vuosina 2024–2026 (kuvio 10).5

kuvio 10.Suunnitellut menosäästöt laimenevat verotulojen ja sosiaaliturvamaksujen vähenemisen sekä kustannuspaineiden vuoksi

Heikon suhdanteen vuoksi tulovero- ja arvonlisäverokertymien kasvu hidastuu huomattavasti viime vuosien voimakkaan kasvun jälkeen. Valmiste- ja muiden välillisten verojen (pl. ALV) tuomat tulot vuonna 2023 pienenevät edellisvuodesta, ja ne kehittyvät heikosti myös tulevina vuosina. Erityisesti työttömyysvakuutusmaksujen alennus vuonna 2024 vähentää kerättyjä sosiaaliturvamaksuja. Maksetut sosiaalietuudet puolestaan kasvavat indeksikorotusten myötä merkittävästi vuosina 2023 ja 2024, vaikka vuodesta 2024 lähtien kasvua hillitsevät väliaikaiset indeksijäädytykset.

Julkisia kulutusmenoja kasvattavat mm. turvallisuuteen, maahanmuuttoon sekä sosiaali- ja terveyspalveluihin liittyvät panostukset. Myös palkankorotukset ja kertaerät sekä kallistuneet välituotteet kasvattavat osaltaan julkisia kulutusmenoja. Julkiset investoinnit kasvavat vuonna 2024 kuluvan vuoden pohjakosketuksestaan, kun kuntien ja hyvinvointialueiden investointiprojekteja käynnistetään. Investointien kasvu jatkuu vuonna 2025 valtion suurten puolustuskalustohankintojen vuoksi.

Varautuminen, kasvavat korkomenot ja lisääntyvä T&K-rahoitus syventävät valtionhallinnon alijäämää (kuvio 10). Samaan aikaan vuoden 2023 alussa voimaan tullut sote-uudistus, väestön ikääntyminen ja investoinnit kasvattavat paikallishallinnon menoja. Sosiaaliturvarahastojen ylijäämä notkahtaa väliaikaisesti vuonna 2024 eläke- ja muiden etuuksien kasvun sekä sosiaaliturvamaksujen kevenemisen vuoksi. Työeläkelaitosten ja valtionhallinnon kasvavat korkotulot kompensoivat julkisten menojen kasvua, vaikkakin valtionvelan kasvu ja korkojen nousu kääntävät julkisyhteisöjen korkomenot jälleen korkotuloja suuremmiksi ennustejakson lopulla.

Julkisyhteisöjen sulautettu nimellinen velka kasvaa lähivuosina keskimäärin yli 12 mrd. euroa vuosittain. Velan suhde BKT:hen vuoden 2023 lopussa on 75 %. Velkasuhde kasvaa 81 prosenttiin vuoden 2026 loppuun mennessä (kuvio 11). Velkasuhteen kasvu johtuu julkisyhteisöjen alijäämän kasvusta ja erityisesti vuonna 2024 heikosta nimellisen BKT:n kehityksestä. Velkaa kasvattavat jonkin verran myös tilastointitekniset seikat, joista osa on tilapäisiä.6

kuvio 11.Julkisen talouden velkasuhteen kasvu kiihtyy vuodesta 2024 alkaen

Tarjonta ja suhdannetilanne

Vuonna 2023 ja 2024 Suomen talous on taantumassa ja talouskasvu on alle kasvupotentiaalin. Työllisyys supistuu, ja työttömyysaste nousee suhdanneluontoisesti rakennetyöttömyyttä korkeammaksi. Kun talouden vastatuulet hellittävät, työmarkkinoiden tilanne kohenee ja talous alkaa lähestyä tasapainoisempaa tilaa. Vuonna 2026 BKT:n arvioidaan kasvavan pidemmän aikavälin kasvupotentiaalinsa tuntumassa ja tuotantokuilu on lähes umpeutunut.7

Työttömyys nousee tilapäisesti

Heikon suhdannetilanteen vuoksi viime vuosien vahva työllisyyskasvu tasaantui jo alkuvuonna 2023. Paineen hellittäminen kuumentuneilta ja pitkään työvoimapulasta kärsineillä työmarkkinoilta on ilmennyt avoimien työpaikkojen nopeana vähenemisenä ja osittaisena työvoimapulan helpottumisena. Siksi työllisyysaste on toistaiseksi laskenut suhdannetilanteeseen nähden vähän reilusta 78 prosentin huipputasostaan. Tehdyt työtunnit ovat vähentyneet, ja työvoiman viime vuosien nopea kasvu on taittunut. Työttömyys on alkanut kasvaa vuonna 2023, ja työttömyysasteen arvioidaan olevan rakenteellisen työttömyyden tason tuntumassa.

Työllisyysasteen (20–64-vuotiaat) ennustetaan laskevan vuonna 2024 noin 77 prosenttiin (kuvio 12). Työllisyysaste pysyy heikkenemisestä huolimatta korkeana, mikä merkitsee sitä, että suuri osa vuosien 2021–2022 työllisyyden kasvusta jää pysyväksi. Osin tämä selittyy sillä, että tehdyt työtunnit työntekijää kohden ovat viime vuosina vähentyneet. Kun osa-aikaisuuden yleisyys on kasvanut ja kokoaikaisten työtunnit ovat vähentyneet, ovat rekrytointitarpeet lisääntyneet. Toisaalta monilla aloilla työvoimapula jatkuu heikosta suhdannetilanteesta huolimatta, joten työntekijöistä pyritään mahdollisuuksien mukaan pitämään kiinni. Julkisen sektorin työllisyyden kasvuun heikossakin suhdannetilanteessa vaikuttaa mm. se, että esimerkiksi terveys- ja hoivapalvelujen kysyntä pysyy yllä taantumassakin.

kuvio 12.Työllisyyden kasvu taittuu väliaikaisesti

Vuonna 2024 työttömyysasteen ennustetaan nousevan 7,8 prosenttiin. Rakennusalan sukellus johtaa työpaikkojen menetykseen, ja myös muilla aloilla työttömyys lisääntyy. Tähän viittaavat mm. yritysten työllistämisodotukset ja viimeaikaiset ilmoitukset teollisuuden lomautuksista. Työttömyysasteen odotetaan kuitenkin nousevan vain hieman rakenteellisen tason yläpuolelle, koska taloudessa on rakenteellista, yli suhdanteiden vaivaavaa työvoimapulaa (esimerkiksi terveydenhuollossa ja vanhustenhoidossa). Avoimien työpaikkojen määrä ja työvoimapulaindikaattorit ovatkin pysyneet nopeasta laskustaan huolimatta suhdannetilanteeseen nähden suurina.

Työllisyys alkaa jälleen kohentua vuonna 2025, kun mm. taloudessa luottamus parantuu ja yksityinen kulutus elpyy. Työllisyysaste päätyy 77,7 prosenttiin vuonna 2026, ja työllisiä on tuolloin noin 2 000 vähemmän kuin vuonna 2023 keskimäärin. Työllisyyden kasvua rajoittaa ennätyksellisen korkea osallistumisaste. Sen ei voida odottaa jatkossa helpottavan työmarkkinoiden kireyttä ja ruokkivan työllisyyskasvua merkittävästi ilman uusia rakenteellisia toimia. Työttömyys alkaa vähentyä suhdanteen kohentuessa vuonna 2025, ja työttömyysaste laskee 7,3 prosenttiin vuonna 2026. Työttömyysaste on ennustejakson lopulla lähellä rakenteellista tasoansa, mikä rajoittaa työllisyyskasvua (kuvio 13).

kuvio 13.Työttömyysaste käy rakenteellisen työttömyyden yläpuolella

Suomi taantumassa

Talouskasvu hidastuu vuonna 2023 ja 2024 alle kasvupotentiaalin ja tuotantokuilu on selvästi negatiivinen (kuvio 14). Näin ollen Suomen talous on taantumassa vuonna 2023 ja 2024. Kasvu vahvistuu vuonna 2025, ja ennusteen lopulla 2026 talous lähestyy tasapainoisempaa tilaa, jossa tuotantokuilu on lähellä nollaa ja BKT:n kasvu potentiaalin tuntumassa.

kuvio 14.Suomi taantumassa

Suomen potentiaalisen tuotannon kasvu on ennustejaksolla edelleen hidasta, keskimäärin alle prosentin vuodessa (kuvio 15). Kaikkien tuotannontekijöiden kehitys on vaimeaa.

Potentiaalisen tuotannon kasvua hidastaa investointien ja siten pääomakannan heikko kehitys. Kokonaistuottavuuden kasvu on tilapäisesti vaimeaa mm. viimeaikaisten kriisien vuoksi. Osa yrityksistä on joutunut järjestelemään uudestaan tuotantoketjujaan ja turvautumaan aiempaa kalliimpiin tuotantopanoksiin.8

Työpanoksen tarjonnan kasvu on hidasta. Korkea rakenteellinen työttömyysaste heikentää työpanoksen merkitystä tuotannossa ennustejaksolla. Lisäksi työpanoksen tarjonnan kasvua rajoittaa se, että 15–74-vuotiaan väestön määrä on alkanut vähentyä. Poikkeuksen työikäisen väestön määrän laskevaan trendiin tänä ja ensi vuonna tekee maahanmuuton odotettua nopeampi lisääntyminen.

Talouden vastatuulista huolimatta korkeana pysyvä osallistumisaste kannattelee työpanosta ja potentiaalista tuotantoa. Työpanoksen tarjontaa heikentää kuitenkin se, että työntekijät tekevät keskimäärin vähemmän työtunteja kuin aiemmin. Väestön ikääntyminen heikentänee myös jatkossa mahdollisuuksia keskimääräisten työtuntien kasvuun.

kuvio 15.Potentiaalinen tuotanto kasvaa hitaasti

Viime vuosina useat eri kriisit ovat koetelleet taloutta. Tämä aiheuttaa epävarmuutta tulevasta kasvupotentiaalista. Kasvupotentiaali voi muuttua, mikäli nähdään pysyviä muutoksia esimerkiksi globalisaatiossa, tuotantomenetelmissä, energian hinnassa, kotitalouksien käyttäytymisessä tai maahanmuutossa.9 Lisäksi ilmastonmuutos aiheuttaa epävarmuutta pitkän aikavälin kasvupotentiaalin kehitykseen.10

Sodalla voi olla pitkäaikainen negatiivinen vaikutus talouden kasvumahdollisuuksiin, jos se vähentää pysyvästi kansainvälistä kauppaa ja johtaa tehottomampaan globaaliin työnjakoon. Tämä hidastaisi osaltaan tuottavuuden kasvua. Toisaalta kriittisten tuotantoketjujen monipuolistaminen ja tuotannon siirtäminen lähemmäs kotimarkkinoita voivat pienentää tarjontahäiriöiden riskiä.

Pääomakannan kehitykseen vaikuttaa kaksi vastakkaissuuntaista voimaa. Yhtäältä tuotannon uudelleenjärjestely ja mahdollisesti mittavat investoinnit vihreään siirtymään vahvistaisivat pääomakantaa, mutta toisaalta sodasta johtuvat mahdolliset investointien perumiset tai lykkääntymiset lyhyellä aikavälillä heikentäisivät pääomakannan kasvua.11 Osa pääomakannasta voi myös muuttua käyttökelvottomaksi, mikäli öljyn ja kaasun saatavuudessa esiintyy jatkossa mittavia häiriöitä tai energian hintataso jää pysyvästi korkeaksi. Myös saastuttavan pääomakannan poistaminen heikentää pääomakantaa, ja sen korvaaminen vähemmän saastuttavalla vaatii uusia investointeja.

Sodan vaikutuksista työpanokseen on paljon epävarmuutta mm. sen vuoksi, miten maahanmuuton määrä kehittyy ja miten maahanmuuttajat työllistyvät. Viimeaikaisista kriiseistä seurannut etätyöskentelyn lisääntyminen puolestaan voi kasvattaa kansantalouden työn tarjontaa, jos joustavuuden kasvu saa työvoiman ulkopuolella olevia osallistumaan työmarkkinoille aiempaa enemmän. Työn tarjonnan kasvu vahvistaisi osaltaan potentiaalista tuotantoa.

Hinnat ja palkat

Inflaatio on hidastunut vuonna 2023 huomattavasti, ja se pysyy maltillisena ennustevuosina 2024–2026. Energian ja muiden tuotantopanosten hintojen lasku välittyy edelleen kuluttajahintoihin. Rahapolitiikan kiristymisen ja heikon suhdanteen myötä hintapaineet pysyvät vähäisinä etenkin ensi vuonna. Reippaana jatkuva ansiokehitys kuitenkin ylläpitää palveluinflaatiota. Pohjainflaatio hidastuu asteittain, kun nimellisansioiden nousu hidastuu ennustejaksolla vuoden 2023 korkeista lukemista. Suomen kustannuskilpailukyky heikkenee euroalueeseen nähden vuonna 2023, mutta menetys kurotaan kiinni vuosina 2024–2026.

Nopean inflaation aika jää taakse

Inflaatio on hidastunut selvästi vuonna 2023 (kuvio 16). Energian hinnat ovat tulleet alaspäin edellisvuoden korkeista lukemista, ja tuonti- sekä tuottajahinnat ovat alkaneet laskea. Hintoja viime vuosina nostaneet tarjonnan pullonkaulat ovat hävinneet. Niiden nopeasta häviämisestä ja kysynnän heikkenemisestä on seurannut, että monista kulutushyödykkeistä on ylitarjontaa, millä on inflaatiota hidastava vaikutus.

Rahapolitiikan kiristyminen ja heikko suhdanne hidastavat inflaatiota, joka jää noin 1 prosenttiin vuonna 2024 yhdenmukaistetulla kuluttajahintaindeksillä mitattuna (YKHI). Energian kuluttajahinnat laskevat edelleen kuluvaan vuoteen nähden. Heikot globaalit raakaöljyn kysyntäodotukset ja lisääntynyt tarjonta viitoittavat raakaöljyn futuurihintoja alaspäin, minkä lisäksi kotimaassa myös polttoaineveron lasku ensi vuoden alussa laskee bensiinin hintoja. Epävarmuus energian hintojen ympärillä on kuitenkin poikkeuksellisen suurta (ks. Riskiarvio). Alentuneet energian hinnat pienentävät myös elintarvikkeiden hintojen nousupaineita. Tämän lisäksi elintarvikkeiden tuonti- ja tuottajahinnat ovat vuoden 2023 aikana alkaneet laskea. Kokonaisuutena elintarvikkeiden hintojen nousu hidastuu ennusteen mukaan selvästi, ja tuore-elintarvikkeiden hinnat jopa laskevat hieman vuonna 2024. Kulutustavaroiden sekä palveluiden hinnoista koostuva pohjainflaatio hidastuu vuonna 2024, mutta palkankorotukset ja vuokrien nousu pitävät palveluinflaation edelleen totuttua nopeampana.

YKHI-inflaatio nopeutuu hieman vuosina 2025–2026, kun suhdanne alkaa taas parantua ja rahapolitiikan vaikutukset pienentyä. Energian hintojen lasku tasoittuu, ja elintarvikkeiden hintojen nousu palaa tavanomaisiin lukemiin. Pohjainflaatio hidastuu alle 2 prosenttiin vuonna 2025, koska ansioiden nousun hidastumisen myötä palveluinflaatio hidastuu.

kuvio 16.Inflaatio pysyy alle 2 prosentissa vuosina 2024–2026

Ansioiden nousu jatkuu lähivuosina

Ansiotasoindeksillä mitattujen nimellisansioiden nousu on kiihtynyt kuluvana vuonna selvästi, kun sopimuskorotusten lisäksi kertaerät ovat nostaneet ansioita (kuvio 17). Nimellisansioiden nousu hidastuu vuonna 2024 jo voimassa olevien työehtosopimusten mukaisesti. Ennustejakson loppupuolella nousu hidastuu edelleen noin 2,5 prosenttiin. Ennusteen laadinnassa on hyödynnetty pitkän aikavälin havaittuun yhteyteen perustuvaa oletusta, että reaalipalkat nousevat pitkällä aikavälillä suunnilleen samaa tahtia tuottavuuden kasvun kanssa.

Työn hinta palkansaajaa kohden lasketuilla palkansaajakorvauksilla mitattuna nousee kuluvana vuonna noin 4 prosentin vauhtia, mutta vuonna 2024 nousu hidastuu. Tähän vaikuttavat sekä palkkojen nousun hidastuminen että työnantajien työttömyysvakuutusmaksujen alennus. Ennustejakson loppupuolella työn hinta nousee hieman alle 3 prosentin vauhtia eli suunnilleen samaa vauhtia muiden ansiomittareiden kanssa.

kuvio 17.Ansiokehitys jatkuu tukevana lähivuosina

Suomen kustannuskilpailukykyä voidaan arvioida vertaamalla vaihtosuhdekorjattuja yksikkötyökustannuksien nousua muuhun euroalueeseen (kuvio 18). Vuonna 2023 kustannuskilpailukyky heikkenee euroalueeseen nähden, mutta vuosina 2024–2026 se jälleen paranee. Myönteinen kehitys kustannuskilpailukyvyssä johtuu kuitenkin ennen kaikkea muuta euroaluetta hitaammasta palkkakehityksestä.

kuvio 18.Suomen kustannuskilpailukyky suhteessa euroalueeseen

Riskiarvio

Ennusteen riskit painottuvat ennakoitua hitaamman talouskehityksen suuntaan. Inflaatioennusteessa hitaampaan ja nopeampaan suuntaan viittaavat riskit ovat sen sijaan tasapainossa.

Epävarmuus Suomen vientimarkkinoiden kehityksestä jatkuu. Euroalueella talouskasvua jarruttaisi varsinkin nopean pohjainflaation pitkittyminen, mikä pitäisi euroalueen korot korkeina odotettua pitempään. Korko-odotuksissa on tosin nyt paljon vaihtelua, joten korkokehityksessä on sekä heikompaan että parempaan kehitykseen viittaavia riskejä.

Sodat Ukrainassa ja Lähi-idässä aiheuttavat epävakautta, joka voi heijastua raaka-aineiden ja energian hintaan. Lisäksi geopoliittiset jännitteet mm. Yhdysvaltain ja Kiinan välillä voivat aiheuttaa häiriöitä kansainvälisiin tuotantoketjuihin ja maailmankauppaan. Jos Venäjän hybridivaikuttaminen Suomessa jatkuu, se voi kasvattaa yleistä epävarmuutta kotitalouksissa ja yrityksissä.

Kotimaassa suurin epävarmuuden lähde on työmarkkinoiden kehitys. Vaikka talouskasvu on hidastunut, hyvä työllisyystilanne on vielä toistaiseksi tukenut kotitalouksien ostovoimaa. Asuntorakentamisen voimakas supistuminen vuosina 2023 ja 2024 voi kuitenkin johtaa ennustettua suurempaan työpaikkojen menetykseen. Työllisyyskehitykseen liittyy riskejä muillakin toimialoilla. Teollisuudessa työvoiman tarvetta on toistaiseksi sopeutettu lomauttamalla, mutta jos taantuma pitkittyy, lomautukset muuttuvat ennen pitkää irtisanomisiksi.

Kuluttajabarometrin mukaan kotitalouksien luottamus sekä Suomen että omaan talouteen on pysynyt heikkona syksyn aikana. Luottamuksen heikkous ei kuitenkaan välttämättä näy yksityisessä kulutuksessa vielä täysimääräisesti, vaan se saattaa jarruttaa yksityistä kulutusta vasta viiveellä alkuvuoden 2024 aikana.

Rahoitusmarkkinoilla suurimmat riskit tulevat asuntomarkkinoilta. Asuntojen hintojen lasku yhdessä rahoitusolojen kiristymisen kanssa kasvattaa kiinteistösijoitusyhtiöiden riskejä. Nämä yhtiöt ovat usein voimakkaasti velkaantuneita, ja niiden sijoitussalkut ovat epälikvidejä. Kiinteistörahastojen riskien realisoituminen aiheuttaisi laajempaakin epävakautta rahoitusmarkkinoilla.

Ennustevuosien aikana valtiontaloutta sopeutetaan ja työmarkkinoilla toteutetaan uudistuksia. Näiden toimien vaikutuksia talouskasvuun ja työllisyyteen ennusteajanjakson aikana on kuitenkin vaikea ennakoida. Työttömyys- ja sosiaaliturvaan tehtävät leikkaukset voivat vähentää yksityistä kulutusta odotettua enemmän. Työmarkkinauudistusten työllisyysvaikutuksien arviointiin tuo lisää epävarmuutta meneillään oleva taantuma.

Kotimaan inflaatioon sisältyy riskejä molempiin suuntiin. Energian hinnat ovat vaihdelleet viime kuukausina voimakkaasti, ja hintamuutoksia voi edelleen tapahtua kumpaankin suuntaan. Tuettujen vuokra-asuntojen vuokrien nousu kiihdyttää palveluinflaatiota vuonna 2024. Vuokrien korotuspainetta voi olla yksityisilläkin vuokramarkkinoilla, sillä omistusasuntojen kysynnän hiipuminen kasvattaa vuokra-asuntojen kysyntää. Tuontihinnoista tuleva hintapaine riippuu varsinkin euroalueen talouskehityksestä.

Suomen lähivuosien talouskehityksessä on myös myönteisen yllätyksen mahdollisuuksia. Suomen vientimarkkinoilla, varsinkin Euroopan ulkopuolisissa kehittyneissä maissa, kasvu voi yllättää myös positiivisesti.

Sitä mukaa kun korot alkavat laskea ja talous elpyy, yksityiset investoinnit voivat vauhdittua ennustettua enemmän. Varsinkin asuntorakentamisessa käänne parempaan voi olla odotettua nopeampi, sillä ennustejakson lopulla uusille asunnoille voi olla kertynyt patoutunutta kysyntää asuntorakentamisen heikkouden vuoksi. Energiatoimialojen investointeja voi vauhdittaa etenkin ennustejakson loppupuolella vihreän siirtymän kiihtyminen sekä Suomessa että Suomen vientimarkkinoilla.

Viitteet

-

Euroalueen ennusteeseen voi tutustua tarkemmin EKP:n verkkosivuilla. ↑

-

EKP:n ajankohtaisista rahapoliittisista päätöksistä voi lukea tarkemmin EKP:n verkkosivuilta. ↑

-

Yksityisten investointien arvo suhteessa BKT:n arvoon. ↑

-

Hallitus tavoittelee yhteensä 4 mrd. euron pysyvää menosopeutusta vuoteen 2027 mennessä. Suomen Pankin ennusteessa on huomioitu tästä summasta noin 60 % loppujen toimenpiteiden toteutumiseen tai niiden arvioitujen vaikutusten suuruuteen liittyvän epävarmuuden vuoksi. ↑

-

Analyysia julkisen talouden tilasta, uuden ja edellisten hallitusten toimista sekä sopeutustarpeista on esitelty tarkemmin Suomen Pankin julkisen talouden arviossa (joulukuu 2023). ↑

-

HX-hävittäjähankinnasta aiheutuu ajoituseroa, kun valtio maksaa hankinnan etupainoisesti ja siten aluksi velkaa kasvattaen. Kokonaisvaikutus velan kasvuun on kuitenkin lopulta karkeasti ottaen hankintahinnan suuruinen. Lisäksi korkotuetut ARA-lainat kasvattavat laskennallisesti julkista velkaa (ja samalla täsmälleen saman verran julkisia rahoitusvaroja). Tämä on pysyvää tilastointiteknistä velkaa. ↑

-

Potentiaalinen tuotanto kuvaa BKT:n määrää, kun talouden kaikki tuotannontekijät ovat normaalikäytössä. Tuotantokuilu kuvaa talouden todellisen BKT:n ja potentiaalisen BKT:n määrän tasoeroa. Kun todellinen ja potentiaalinen BKT ovat yhtä suuret ja kasvavat samaa vauhtia, tuotantokuilu on nolla ja talouden suhdanteen sanotaan olevan neutraali. ↑

-

Aiempaa kalliimpi ja vaihtelevampi energian hinta voi heikentää potentiaalista tuotantoa monta kanavaa pitkin, ks. esim. Bundesbankin (Deutsche Bundesbank (2022b) Impact of permanently higher energy costs on German potential output, Monthly Report, December 2022, pp. 29) ja EKP:n (ECB Bulletin 5/2022, Box 4 arviot. ↑

-

Euroopan komission kevätennusteen 2023 erityisteema. ↑

-

Ks. EKP:n artikkeli ilmastonmuutoksen vaikutuksista potentiaaliseen tuotantoon (How climate change affects potential output, ECB Economic Bulletin, Issue 6/2023. ↑

-

Esimerkiksi kasvanut epävarmuus ja korkea energian hinta vähentävät investointihalukkuutta. ↑