Ennuste

Suomen talous luisuu taantumaan

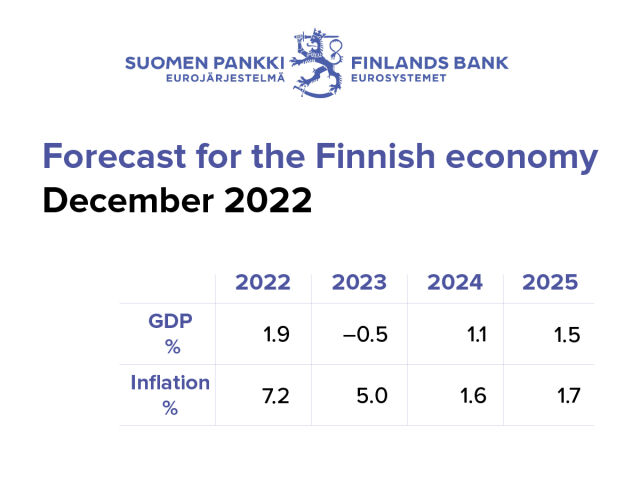

Suomen talous kasvaa 1,9 % vuonna 2022 hyvän alkuvuoden ansiosta. Nopea inflaatio on kuitenkin syönyt kotitalouksien ostovoimaa, ja kuluttajien luottamus on vajonnut erittäin alhaiseksi. Venäjän aloittaman sodan kärjistämän energiakriisin ja elinkustannusten nopean nousun seurauksena talous on ajautumassa lievään taantumaan vuonna 2023 ja BKT supistuu 0,5 %. Taantuma jää kuitenkin melko lyhytkestoiseksi. Kasvu elpyy 1,1 prosenttiin vuonna 2024, kun talouden vastatuulet laantuvat. Vuonna 2025 talouden kasvu on 1,5 %.

Venäjän hyökkäyssota Ukrainassa, energiakriisi, nopea inflaatio ja sen seurauksena nousevat korot heikentävät kansainvälistä taloutta. Sota ja energiakriisi haittaavat etenkin Euroopan talouden kasvua. Talouskasvun tuntuva heikentyminen Suomen tärkeimmillä vientimarkkinoilla vaimentaa Suomen viennin kasvua.

Talouskasvun pysähtyminen ja yritysten heikentyneet työllisyysodotukset kääntävät myös työmarkkinoiden suhdanteen. Työllisyyden kasvu hidastuu, ja työttömyysaste nousee väliaikaisesti. Samalla työvoimapula hieman helpottaa suhdanneherkillä toimialoilla. Työllisyys pysyy kuitenkin hyvänä, koska taantuma jää lyhytaikaiseksi ja monilla aloilla työvoimapula on rakenteellista.

Inflaatio on kiihtynyt edelleen vuonna 2022. Energian sekä raaka-aineiden hinnat ovat kallistuneet ja tarjontaketjujen häiriöt pitkittyneet, minkä seurauksena kuluttajahinnat ovat nousseet laaja-alaisesti. Raakaöljyn ja raaka-aineiden hintojen lasku hidastaa kuluttajahintojen nousua, mutta toisaalta kallistunut sähkö ylläpitää hintapaineita etenkin tulevina talvikuukausina. Osa kertyneistä kustannuspaineista välittyy vielä viipeellä ruoan, kulutustavaroiden ja palveluiden hintoihin. Inflaatio hidastuu 5 prosenttiin vuonna 2023, kun tuotannon pullonkaulat lievenevät, rahapolitiikan kiristyminen alkaa vaikuttaa ja kotimainen kysyntä heikkenee.

Yksityisen kulutuksen määrä pienenee vuonna 2023 ostovoiman heikon kehityksen vuoksi. Nimellisansiot ovat nousseet selvästi vähemmän kuin inflaatio kiihtynyt, joten reaaliansiot poikkeuksellisesti pienenevät tänä vuonna. Nopean inflaation vuoksi Euroopan keskuspankki on nostanut korkoja, mikä jarruttaa yksityistä kulutusta. Osa kotitalouksista pystyy kuitenkin turvautumaan korona-aikana kertyneisiin säästöihin. Käytettävissä olevat nimellistulot kehittyvät suotuisasti vakaana pysyvän työllisyyden ja ansioiden nousun ansiosta. Ostovoima – ja sen myötä yksityinen kulutus – alkaa hiljalleen elpyä, kun inflaatio hidastuu ensi vuodesta alkaen.

Suhdannetilanteen heikkeneminen, taloudellisten näkymien epävarmuus sekä kohonneet rahoituskustannukset alkavat näkyä myös yksityisissä investoinneissa, jotka supistuvat vuonna 2023. Asuinrakentaminen heikkenee selvästi. Sekä kotitalouksien että asuntosijoittajien lainanottohalut ovat vähäisiä. Samalla rakennuskustannusten nopea nousu hidastaa rakennushankkeiden käynnistämistä.

Julkinen talous pysyy alijäämäisenä. Julkisyhteisöjen alijäämä suhteessa BKT:hen kohenee vielä vuonna 2022. Vuodesta 2023 alkaen julkiset menot kasvavat tuloja nopeammin, ja alijäämä suhteessa BKT:hen syvenee jälleen. Julkinen velkasuhde pienenee aavistuksen sekä vuonna 2022 että 2023, koska BKT:n nimellinen kasvu on yleisen hintojen nousun takia nopeampaa kuin julkisten menojen kasvu. Velkasuhde kasvaa huomattavasti jälleen vuodesta 2024 alkaen ja päätyy lähelle 75:tä prosenttia vuoden 2025 lopulla.

Ennusteen riskit ovat painottuneet ennustettua heikomman kehityksen suuntaan. Kehitys Suomen vientimarkkinoilla on edelleen epävakaata Ukrainassa käytävän sodan vuoksi. Kotimaassa ennakoitua pitkäkestoisempi nopean inflaation jakso voi leikata kuluttajien ostovoimaa ja yksityistä kulutusta ennustettua enemmän ja pitempään, mikä tekisi taantumasta odotettua syvemmän.

| Prosenttimuutos edellisestä vuodesta | ||||||

|---|---|---|---|---|---|---|

| 2020 | 2021 | 2022e | 2023e | 2024e | 2025e | |

| Bruttokansantuote | -2,2 | 3,0 | 1,9 | -0,5 | 1,1 | 1,5 |

| Yksityinen kulutus | -4,0 | 3,7 | 2,4 | -1,3 | 0,4 | 1,1 |

| Julkinen kulutus | 0,3 | 2,9 | 2,7 | 0,7 | 0,6 | 0,5 |

| Kiinteät investoinnit | -0,9 | 1,5 | 5,1 | -1,2 | 0,4 | 4,2 |

| Yksityiset kiinteät investoinnit | -3,2 | 4,7 | 4,7 | -2,0 | -0,1 | 1,7 |

| Julkiset kiinteät investoinnit | 9,5 | -11,5 | 7,2 | 2,4 | 2,5 | 14,7 |

| Vienti | -7,8 | 5,4 | 1,7 | 1,8 | 2,8 | 3,1 |

| Tuonti | -6,2 | 6,0 | 8,6 | -1,0 | 1,3 | 3,8 |

| Kysyntäerien vaikutus kasvuun | ||||||

| Kotimainen kysyntä | -2,3 | 2,9 | 3,1 | -0,8 | 0,4 | 1,6 |

| Nettovienti | -0,7 | -0,2 | -2,7 | 1,3 | 0,7 | -0,3 |

| Varastojen muutos ja tilastovirhe | 0,7 | 0,3 | 1,5 | -1,0 | 0,0 | 0,1 |

| Säästämisaste, kotitaloudet, % | 4,7 | 2,0 | -1,2 | 0,3 | 0,4 | 0,3 |

| Vaihtotase, % BKT:stä | 0,7 | 0,6 | -3,7 | -0,8 | 0,4 | -0,2 |

| 2020 | 2021 | 2022e | 2023e | 2024e | 2025e | |

|---|---|---|---|---|---|---|

| Työmarkkinat | ||||||

| Tehdyt työtunnit | -2,5 | 3,2 | 1,0 | -0,5 | 0,7 | 0,6 |

| Työlliset | -2,0 | 2,6 | 2,6 | -0,2 | 0,3 | 0,3 |

| Työttömyysaste, % | 7,8 | 7,6 | 6,9 | 7,4 | 7,2 | 7,1 |

| Yksikkötyökustannukset | 0,7 | 2,5 | 4,4 | 5,8 | 2,9 | 2,0 |

| Palkansaajakorvaukset työntekijää kohden | 0,4 | 2,9 | 3,7 | 5,5 | 3,8 | 3,2 |

| Tuottavuus | -0,2 | 0,4 | -0,7 | -0,3 | 0,9 | 1,1 |

| Bruttokansantuote, hintaindeksi | 1,5 | 2,5 | 5,8 | 4,8 | 2,4 | 1,8 |

| Yksityinen kulutus, hintaindeksi | 0,5 | 1,7 | 5,5 | 5,1 | 1,8 | 1,9 |

| Yhdenmukaistettu kuluttajahintaindeksi | 0,4 | 2,1 | 7,2 | 5,0 | 1,6 | 1,7 |

| Pl. Energia | 0,8 | 1,3 | 4,7 | 4,4 | 2,3 | 2,1 |

| Energia | -5,0 | 9,7 | 31,6 | 9,6 | -3,9 | -2,2 |

| Julkinen talous, % suhteessa BKT:hen | ||||||

| Julkisyhteisöjen rahoitusasema | -5,5 | -2,7 | -0,9 | -1,8 | -2,0 | -2,6 |

| Julkinen EDP-velka | 74,8 | 72,4 | 72,2 | 71,9 | 73,2 | 74,9 |

| e=ennuste. | ||||||

| Lähteet: Suomen Pankki ja Tilastokeskus. |

Toimintaympäristö: oletukset ja rahoitusmarkkinat

Venäjän hyökkäyssota Ukrainassa, energiakriisi, kiihtynyt inflaatio ja nousevat korot heikentävät kansainvälistä taloutta. Maailmantalouden kasvu kuitenkin jatkuu ja pidemmällä aikavälillä myös vahvistuu. Epävarmuus tulevasta kehityksestä on edelleen suurta, kun erityisesti sota Euroopassa ja energiakriisin epävarma eteneminen sumentavat talousnäkymiä. Ennuste perustuu 30.11.2022 käytettävissä olleisiin tietoihin.

Maailmantalouden kasvu hidastuu

Kansainvälisen talouden vire vaimenee loppuvuonna, kun erityisesti kehittyneiden talouksien kasvu hiipuu lisääntyneen epävarmuuden, energiakriisin, kiihtyneen inflaation ja markkinakorkojen nousun seurauksena. Venäjän hyökkäyssota Ukrainassa heikentää etenkin Euroopan talouden kasvua.

Maailmankaupan kasvu hidastuu selvästi vuonna 2023 (taulukko 2). Samalla maailmankauppaa häirinneiden tarjontaketjuongelmien helpottuminen kuitenkin jatkuu. Tätä edesauttaa myös kansainvälisen kysynnän väheneminen. Heikon alkuvuoden jälkeen maailmankaupan odotetaan piristyvän vuoden 2023 loppua kohti, joten Suomen vientimarkkinoiden kysyntä vilkastunee vuosina 2024 ja 2025 (kuvio 1, taulukko 2). Vaikka maailmantalous vahvistuu vuotta 2024 kohti mentäessä, on riskejä heikomman kehityksen suuntaan edelleen runsaasti.

kuvio 1.Suomen vientikysyntä kasvaa vuodenvaihteen heikkouden jälkeen

Kallistunut energia nostaa tuotanto- ja tuontihintoja maailmalla ja kiihdyttää inflaatiota. Euron heikentynyt valuuttakurssi dollariin nähden nostaa lisäksi tuontihyödykkeiden euromääräisiä hintoja. Energian hintojen oletetaan vähitellen laskevan markkinaodotusten mukaisesti (taulukko 2). Muiden raaka-aineiden hinnat pysyvät lähellä nykytasojaan. Ennusteessa oletetaan, että öljyn tuonti Venäjältä loppuu, mutta kaasun tulo jatkuu ja osa menetetystä venäläisestä kaasusta saadaan korvattua muista lähteistä.1

Talouskasvu heikkenee tuntuvasti Suomen tärkeimmillä vientimarkkinoilla, mikä vaimentaa Suomen viennin ja talouden kasvua. Niin euroalueen kuin Yhdysvaltojen kasvunäkymät ovat aiemmin arvioitua heikommat. Lisäksi Kiinan taloutta rasittavat kiinteistömarkkinoiden ongelmat ja koronapandemian jatkuminen. Myös Venäjän-kaupan väheneminen hidastaa Suomen vientikysyntää.

Euroalueen talouden kasvu heikkenee sodan kärjistämän energiakriisin vuoksi, ja euroalueen talous vaipuu lievään taantumaan vuodenvaihteessa.2 Kasvua heikentävät energiakriisin ja kiihtyneen inflaation lisäksi esimerkiksi kohonnut epävarmuus, kiristyneet rahoitusolot ja maailmantalouden viileneminen. Lisäksi pandemiahuolten hälvenemisen vauhdittama palveluiden myötätuuli on laantumassa. Pidemmällä aikavälillä talouskasvu piristyy muun muassa epävarmuuden hälvenemisen, reaalipalkkojen paranemisen ja tarjontaketjuhäiriöiden poistumisen myötä.

Euroalueen laaja-alaistuneen inflaation ennakoidaan maltillistuvan vähitellen ensi vuodesta alkaen ja päätyvän reiluun 2 prosenttiin vuonna 2025. Inflaatio hidastuu esimerkiksi markkinaodotusten mukaisen energian hintojen laskun, EKP:n rahapolitiikan normalisoitumisen ja globaalien pullonkaulojen helpottumisen seurauksena. Euroalueen pohjainflaation eli energian ja ruoan hintojen vaihtelusta puhdistetun inflaation ennustetaan myös hidastuvan, mutta muun muassa voimakas palkkakasvu pitää pohjainflaation reilussa kahdessa prosentissa vielä vuonna 2025.

Korkojen nousu kiristää rahoitusoloja

Euroopan keskuspankin (EKP) neuvosto päätti joulukuussa nostaa ohjauskorkoja 50 korkopisteellä.3 Perusrahoitusoperaatioiden korko on nyt 2,50 %, maksuvalmiusluoton korko 2,75 % ja talletuskorko 2,00 %. Korkojen on edelleen noustava merkittävästi tasolle, joka on riittävän rajoittava, jotta inflaatio palaa ajan myötä kahden prosentin keskipitkän aikavälin tavoitteeseen. EKP:n neuvosto päätti myös, että maaliskuusta 2023 alkaen, osto-ohjelman (APP) omaisuuserien erääntyessä takaisin maksettavaa pääomaa ei enää kokonaisuudessa sijoiteta uudelleen, eli sijoitusten määrän annetaan vähitellen pienentyä.

Korkojen nousu on ollut vuoden 2022 toisella puoliskolla ripeää. Markkinakorkojen noustessa myös uusien asuntolainojen ja yrityslainasopimusten keskikorot ovat Suomessa alkaneet jyrkästi nousta (kuvio 2). Rahoitusmarkkinoilla lyhyiden korkojen odotetaan nousevan euroalueella noin 3 prosenttiin vuonna 2023 (taulukko 2). Markkinaodotusten mukaan korot kuitenkin laskevat hieman vuoteen 2024 mennessä, kun inflaatiopaineet hellittävät.

Pankkien luotonannon seurantakyselyn perusteella vastaajapankkien luottopolitiikka tai lainaehdot eivät ole laaja-alaisesti kiristyneet vuonna 2022. Elinkeinoelämän keskusliiton lokakuussa julkaiseman suhdannebarometrin mukaan yritysten rahoitusvaikeudet ovat monella alalla hieman lisääntyneet, mutta riittämätön kysyntä, ammattityövoiman puute sekä materiaali- ja kapasiteettipula ovat edelleen selvästi suurempia tuotannon tai myynnin kasvun esteitä.

kuvio 2.Uusien lainojen keskikorko voimakkaassa nousussa

| Volyymin prosenttimuutos edellisestä vuodesta | |||||

|---|---|---|---|---|---|

| 2021 | 2022e | 2023e | 2024e | 2025e | |

| Euroalueen bruttokansantuote | 5,2 | 3,4 | 0,5 | 1,9 | 1,8 |

| Maailman bruttokansantuote (pl. euroalue) | 6,4 | 3,3 | 2,6 | 3,1 | 3,3 |

| Maailmankauppa (pl. euroalue)* | 12,6 | 5,6 | 1,9 | 3,3 | 3,3 |

| 2021 | 2022e | 2023e | 2024e | 2025e | |

| Suomen vientimarkkinat**, prosenttimuutos | 10,4 | 5,6 | 1,7 | 3,1 | 3,3 |

| Öljyn hinta, Yhdysvaltain dollari / barreli | 71,1 | 104,6 | 86,4 | 79,7 | 76,0 |

| Suomen kilpailijamaiden vientihinnat euroina, prosenttimuutos | 9,9 | 16,9 | 2,9 | 0,8 | 0,9 |

| Euribor, 3 kk, % | -0,5 | 0,4 | 2,9 | 2,7 | 2,5 |

| Suomen nimellinen efektiivinen valuuttakurssi*** | 109,4 | 106,5 | 106,8 | 106,8 | 106,8 |

| Euron arvo Yhdysvaltain dollareina | 1,18 | 1,05 | 1,03 | 1,03 | 1,03 |

| *Laskettu tuonnin painotettuna keskiarvona. | |||||

| **Suomen vientimarkkinoiden kasvu on tuonnin kasvu Suomen viennin kohdemaissa keskimäärin niiden vientiosuuksilla painotettuna. | |||||

| ***Laaja nimellinen efektiivinen valuuttakurssi, 2015 = 100. Valuuttakurssi vahvistuu, kun indeksi nousee. | |||||

| e=ennuste. | |||||

| Lähteet: Suomen Pankki ja Tilastokeskus. |

Kysyntä ja julkinen talous

Talous on ajautumassa Ukrainan sodan kärjistämän energiakriisin ja elinkustannusten nopean nousun seurauksena taantumaan vuonna 2023 (kuvio 3 ). Talouskasvun heikkous on laaja-alaista. Nopea inflaatio on syönyt ostovoimaa, ja kuluttajien luottamus on notkahtanut erittäin alhaiseksi. Epävarmuus painaa yksityisen kulutuksen lisäksi investointikysyntää. Suomen vientimarkkinoiden heikosta kehityksestä huolimatta nettovienti kuitenkin tukee kasvua. Taantuma jää kuitenkin lyhytkestoiseksi, ja talous alkaa hitaasti kasvaa jo vuonna 2024, kun energiakriisi helpottaa ja epävarmuus väistyy. Julkinen talous säilyy alijäämäisenä koko ennustejakson.

kuvio 3.Suomen talous ajautuu lievään taantumaan

Heikkenevä ostovoima hidastaa kulutuksen kasvua

Työllisyyden paraneminen ja ansiotason nousu kasvattavat kotitalouksien tuloja vuonna 2022, mutta nopea inflaatio syö ostovoiman kasvun (kuvio 4). Samalla kuluttajien luottamus on heikentynyt erittäin alhaiseksi. Yksityistä kulutusta kuitenkin kannattelee palveluiden kysyntä, joka virkistyi pandemiahuolien hälvenemisen ja rajoitusten väistymisen myötä.

kuvio 4.Kotitaloudet joutuvat väliaikaisesti turvautumaan säästöihinsä

Ansiotaso kasvaa vuonna 2023 nopeammin kuin tänä vuonna, mutta inflaatio syö edelleen suurimman osan kotitalouksien tulojen kasvusta.

Työllisyyden paraneminenkaan ei enää tue ostovoimaa, sillä hidastuvan talouskasvun vuoksi työllisyyden vahvistuminen pysähtyy. Yksityistä kulutusta painaa heikon tulokehityksen lisäksi talouden yleinen epävarmuus, kunnes suhdannenäkymät alkavat kirkastua ennustejakson lopulla.

Ostovoiman heikon kehityksen vuoksi yksityisen kulutuksen määrä alkaa laskea vuonna 2023 (kuvio 4). Nopean inflaation vuoksi Euroopan keskuspankki on nostanut korkoja, mikä jarruttaa yksityistä kulutusta edelleen. Monilla kotitalouksilla entistä suurempi osa tuloista kuluu asuntolainojen hoitamiseen.4

Kotitalouksien säästämisaste kääntyi pandemia-aikana positiiviseksi, ja ne kerryttivät yli 6 mrd. euroa ylimääräisiä säästöjä vuosina 2020 ja 2021. Ostovoiman heikon kehityksen vuoksi kotitaloudet joutuvat tänä vuonna turvautumaan säästöihinsä ja säästämisaste on negatiivinen. Samalla inflaatio ja varallisuusarvojen lasku ovat nakertaneet kotitalouksien varallisuuden arvoa. Kotitalouksilla on silti jäljellä rahoitusvarallisuutta puskuriksi taantumaa ja kuluttajahintojen nousua vastaan. Ensi vuodesta alkaen säästämisaste on jälleen lievästi positiivinen, sillä käytettävissä olevat nimellistulot kehittyvät suotuisasti vakaana pysyvän työllisyyden ja hyvän ansiokehityksen ansiosta.

Vuosina 2024 ja 2025 inflaatio jää selvästi nykyistä hitaammaksi. Inflaation hidastuessa kuluttajien ostovoima alkaa taas kasvaa ja luottamus palautua. Yksityinen kulutus alkaa vuosina 2024–2025 uudelleen kasvaa suunnilleen samaa vauhtia ostovoiman kasvun kanssa.

Investoinnit hiipuvat

Alkuvuoden hyvä talouskasvu siivittää yksityisiä investointeja vielä vuonna 2022, vaikka sota Ukrainassa ja sen seurauksena pahentunut energiakriisi aiheuttavatkin epävarmuutta (kuvio 5). Tuotannollisten investointien lisäksi asuinrakentaminen jatkuu tänä vuonna vilkkaana.

Suhdannetilanteen heikkeneminen ja epävarmuus jarruttavat tuotannollisia investointeja, ja vuonna 2023 ne supistuvat kuluvasta vuodesta jonkin verran. Suhdannetilanteen heikkenemisen lisäksi investointeja painaa yrityslainojen korkojen nousu.

Investointien supistuminen jää silti väliaikaiseksi. Kun suhdannetilanne kirkastuu ja yritysten epävarmuus alkaa vähitellen väistyä, tuotannolliset investoinnit alkavat elpyä vuonna 2024 ja vilkastuvat siitä edelleen vuonna 2025. Lähivuosina yritysten investointeja tukee myös vihreä siirtymä, joka saa uutta potkua energiakriisistä.

kuvio 5.Investointinäkymät heikkenevät

Asuinrakentaminen on ollut poikkeuksellisen vauhdikasta ja asuntojen kysyntä vilkasta jo usean vuoden ajan. Uusia asuntoja on alettu rakentaa viime vuoden tapaan myös kuluvana vuonna ennätyksellisen paljon, mikä kasvattaa asuinrakentamisen investointeja reippaasti vuonna 2022.

Nopea inflaatio, sitä seurannut rahapolitiikan kiristyminen sekä ostovoiman supistuminen ovat vaimentaneet kuluttajien ja asuntosijoittajien kiinnostusta asuntojen hankkimiseen. Asuntojen kysynnän arvioidaan heikkenevän selvästi, kun asuntolainojen korot ovat nousseet ja kotitalouksien halukkuus lainanottoon on vähentynyt. Myös poikkeuksellisen nopea rakennuskustannusten sekä rakennuttajien rahoituskustannusten nousu hidastaa uusien hankkeiden käynnistämistä lähivuosina. Uusien asuntojen rakennusluvat ovat vähentyneet tuntuvasti, mikä näkyy asuinrakennusinvestointien supistumisena vuosina 2023 ja 2024. Asuinrakentamisen määrä on ollut poikkeuksellisen suurta, ja nyt se alkaa palautua kohti normaalia pitkän aikavälin tasoa.

Asuinrakentamisen investoinnit alkavat uudelleen vilkastua vuonna 2025. Inflaation hidastuminen, hyvänä pysyvä työllisyys ja käytettävissä olevien tulojen kasvu lisäävät asuntojen kysyntää. Lisäksi epävarmuus taloudessa vähitellen hälvenee. Viime vuosien kaltaista asuinrakentamisen määrää ei kuitenkaan saavuteta.

Viennin kasvun hidastuminen lyhytaikaista

Kasvun hidastuminen tai jopa taantuman uhka Suomen tärkeimmillä vientimarkkinoilla hidastaa Suomen viennin kasvua vuonna 2022. Suomen viennin kasvu on hidastunut myös sen vuoksi, että Venäjän-viennin romahdus leikkaa vientiä. Viennin kasvu jääkin selvästi jälkeen Suomen ulkoisen kysynnän kasvusta tänä vuonna (kuvio 6). Suomen Venäjän-viennin korvaaminen muilla markkinoilla vie aikansa, sillä yritykset eivät pysty välittömästi korvaamaan menetettyjä markkinaosuuksia.

kuvio 6.Viennin kasvu hidastuu

Viennin kasvu kiihtyy vain hieman vuonna 2023, ja vienti kasvaa likimain Suomen ulkoisen kysynnän vauhdissa. Viennin kasvua tukee lähivuosina etenkin se, että epävarmuus euroalueella ja muilla Suomen tärkeillä vientimarkkinoilla vähitellen väistyy ja energiakriisi helpottuu. Vienti kasvaa likimain samaa vauhtia kuin Suomen tärkeimmillä vientimarkkinoilla myös vuosina 2024 ja 2025. Venäjän-viennin romahduksen aiheuttama Suomen viennin notkahdus jää väliaikaiseksi, kun vientiyritykset löytävät uusia vientimarkkinoita. Lisäksi viennin kasvua tukevat ennustejaksolla mm. suuret alustoimitukset.

Tuonti on kasvanut poikkeuksellisen nopeasti vuonna 2022 ja ylittänyt selvästi viennin kasvun, jolloin nettovienti on jäänyt heikoksi. Tuonti kuitenkin vähenee vuonna 2023, kun erityisesti yksityiset investoinnit ja yksityinen kulutus supistuvat. Sen kasvu kiihtyy ennustejakson loppupuolella. Tuonti kasvaa vuosina 2023–2025 keskimäärin hitaammin kuin vienti, jolloin nettovienti tukee talouden kasvua. Tuontia kasvattavat vuonna 2025 yksityisen kysynnän vilkastumisen lisäksi julkiset investoinnit puolustusvälineisiin.

Vaihtotaseen alijäämä kasvaa ennätyksellisen suureksi, noin 3,5 prosenttiin BKT:stä vuonna 2022 (kuvio 7). Vastaavan suuruista alijäämää saa hakea aina vuosituhannen vaihteesta asti. Tätä selittävät useat samanaikaiset tekijät. Palvelutuonnin kasvu on ollut palveluviennin kasvua nopeampaa mm. matkustamisen rajoitusten poistuttua, mikä on heikentänyt matkustustasetta. Myös tavaroiden tuonti on ollut runsasta, mikä puolestaan on heikentänyt kauppatasetta. Yritykset ovat maksaneet poikkeuksellisen paljon pääomakorvauksia ulkomaille, mikä näkyy selvästi heikentyneenä ensitulon taseena. Myös tulonsiirtoja on maksettu ulkomaille nettomääräisesti enemmän.

kuvio 7.Vaihtotase ennätyksellisen alijäämäinen

Vaihtotaseen alijäämä kuitenkin sulaa vähitellen pois, kun nettovienti lisääntyy ja vahvistaa kauppatasetta. Vaihtotase kääntyy lievästi ylijäämäiseksi vuonna 2024 viennin vahvistumisen myötä. Se pysyy likimain tasapainossa myös ennustejakson lopulla, vaikka nettovienti hieman supistuu tuonnin kasvun takia.

Julkisen talouden koheneminen jää väliaikaiseksi

Päätösperäiset menolisäykset, kiivas inflaatio ja kasvavat korkomenot syventävät julkisen talouden alijäämää hetkellisen kohentumisen jälkeen. Alijäämä suhteessa BKT:hen supistuu lähelle −1:tä prosenttia vuonna 2022 (kuvio 8). Julkisten menojen kasvu ylittää tulojen kasvun vuodesta 2023 alkaen, ja alijäämä suhteessa BKT:hen syvenee vuosina 2023–2024 noin −2 prosenttiin. Vuodesta 2025 alkaen julkisia investointeja kasvattaa puolustusvoimien hävittäjähankinta, joka syventää alijäämää entisestään.

kuvio 8.Julkinen alijäämä suhteessa BKT:hen pienenee vain hetkellisesti

Julkisyhteisöjen saamat tulot kasvavat edelleen nopeasti vuonna 2022. Palkkasumman ja yksityisen kulutuksen kasvu lisää vero- ja sosiaaliturvamaksutuloja. Julkisten tulojen kasvu hidastuu vuodesta 2023 alkaen, mutta jarrutus ei ole voimakas, sillä työllisyys ja tulokehitys pysyvät melko vakaina.

Valtionhallinnon koronapandemiaan liittyvät menot ovat vähentyneet, mutta tilalle on tullut varautumiseen ja huoltovarmuuteen liittyviä uusia menolisäyksiä. Vuodesta 2013 alkaen pienentyneet valtionvelan korkomenot alkavat kasvaa vuonna 2022, ja ne rasittavat ennustevuosina yhä enemmän valtiontaloutta.

Paikallishallinnon tuottamien hyvinvointipalvelujen kustannuksia lisäävät kallistuvat välituotteet sekä kunta- ja hyvinvointialojen merkittävät palkankorotukset. Julkiset investoinnit elpyvät, kun hyvinvointialueet pääsevät aloittamaan toimintansa, mutta rajusti nousseet rakentamisen kustannukset toisaalta hillitsevät osaltaan uusien projektien aloituksia.

Indeksiin sidottujen sosiaalietuuksien maksatus kasvaa hyvin voimakkaasti erityisesti vuonna 2023 kiivaan kuluttajahintainflaation myötä. Vuonna 2022 työeläkelaitosten ylijäämää vahvistaa vielä omaisuustulojen kasvu, mutta etuusmenojen kasvu heikentää väliaikaisesti niiden rahoitusasemaa 2023 alkaen.

Julkinen velka suhteessa BKT:hen supistuu aavistuksen sekä vuonna 2022 että 2023, kun nimellisen BKT:n kasvu on nopeampaa kuin julkisen alijäämän kasvu (kuvio 9). Velkasuhde kasvaa jälleen vuodesta 2024 alkaen, ja se päätyy lähelle 75:tä prosenttia vuoden 2025 lopulla. Velkaa kasvattavat muiden menolisäysten ohella puolustusvoimien hankinnat sekä valtion tekemät pääomasijoitukset.

kuvio 9.Julkisen talouden velkasuhde kääntyy jälleen kasvuun vuonna 2024

Tarjonta ja suhdannetilanne

Korkeasuhdanne hellittää, ja vuonna 2023 talous on lievässä taantumassa. Kasvu hidastuu alle talouden kasvupotentiaalin, ja tuotannolliset resurssit ovat lievästi vajaalla käytöllä. Vuonna 2025 talous lähestyy tasapainoisempaa tilaa. Työmarkkinoiden suhdannehuippu on ohitettu, kun sodan ja hintojen nousun vaikutukset talouteen välittyvät työmarkkinoille. Työllisyys säilyy hyvällä tasolla läpi ennustejakson, mutta työllisyyden kasvu hidastuu ja työttömyysaste nousee väliaikaisesti. Samalla työvoimapula helpottaa suhdanneherkillä toimialoilla hieman.

Työllisyys notkahtaa väliaikaisesti

Toistaiseksi jatkunut työmarkkinoiden myönteinen kehitys on tasoittumassa. Työllisyys pysyy kuitenkin hyvänä. Työllisyysaste notkahtaa BKT:n tavoin vain väliaikaisesti vuonna 2023, alkaa sen jälkeen nousta ja päätyy 74,1 prosenttiin vuonna 2025. Työllisiä on vuonna 2025 noin 13 000 enemmän kuin vuonna 2022 keskimäärin. Vuonna 2023 työttömyysaste nousee reilut puoli prosenttiyksikköä tämänvuotista korkeammaksi, mutta alenee jälleen tulevina vuosina (kuvio 10).

kuvio 10.Työllisyyden kasvu hidastuu vain väliaikaisesti

Pandemian jälkeinen työmarkkinakehitys oli vahvaa vielä vuoden 2022 alkupuoliskolla, mikä johtui työvoimaintensiivisten palveluiden palautuneesta kysynnästä pandemiarajoitusten jälkeen. Työllisyysaste on noussut ennätyksellisen korkeaksi, ja työttömyysaste on laskenut hieman alle rakenteellisen tasonsa. Samaan aikaan työnantajilla on kuitenkin vaikeuksia palkata ammattitaitoista työvoimaa ja avoimien työpaikkojen määrä suhteessa työttömiin työnhakijoihin on kasvanut (kuvio 11). Työmarkkinoiden kireydestä huolimatta työllisyys kasvoi edelleen vuoden 2022 ensimmäisen puolikkaan aikana. Työttömyys on vähentynyt, mutta vähemmän kuin työllisyys on parantunut. Työmarkkinoille osallistumisen aste on noussut merkittävän suureksi.

Nyt työmarkkinoiden suhdannehuippu on ohitettu. Työllisyysasteen nousu pysähtyy tilapäisesti, ja työttömyysaste nousee jonkin verran ennusjakson alkupuolella. Kaikilla päätoimialoilla heikentyneet työllisyysodotukset viittaavat työmarkkinoiden viilentymiseen. Toisin kuin pandemian aikana, lomautukset eivät ole toistaiseksi lisääntyneet, vaan viilenevä työmarkkinatilanne on näkynyt työttömyyden kasvuna. Ensi vuonna työllisyyskasvua hidastaa yksityisen kulutuksen lasku, kun mm. palveluihin kohdistuva kysyntä hiipuu ja ostovoima on heikkoa. Samalla lomautusten määrä voi lisääntyä.

kuvio 11.Työmarkkinoiden kireys hellittää hieman

Työvoimapula ja kireät työmarkkinat johtuvat sekä suhdanneluonteisista että rakenteellisista tekijöistä. Työmarkkinoiden kireys hellittää hieman talouden viilentyessä, mikä lieventää työvoimapulaa suhdanneherkillä toimialoilla. Työvoimapula on kuitenkin myös pidemmän aikavälin rakenteellinen ongelma Suomessa. Rakenteellinen työvoimapula monilla ei-syklisillä aloilla – esimerkiksi terveyden- ja vanhustenhoidossa – johtuu osin Suomen vanhenevasta väestöstä, joten sen voidaan odottaa jarruttavan työllisyyden kasvua yli suhdanteiden. Nopea osallistumisasteen nousu on helpottanut työvoimapulaa jossain määrin. Koska osallistumisaste on jo ennätyksellisen korkea ja sen nousu hidastuu ennustejaksolla, ei sen voida odottaa jatkossa helpottavan työmarkkinoiden kireyttä ja ruokkivan työllisyyskasvua merkittävästi ilman uusia rakenteellisia toimia.

Suomen talous lievään taantumaan

Suomen talous oli julkista taloutta lukuun ottamatta pitkälti toipunut koronapandemian aiheuttamasta syvästä taantumasta, kun seuraava kriisi jo yllätti. Vuoden 2022 kasvu on hyvän alkuvuoden ansiosta ripeää ja tuotantokuilu jää positiiviseksi.5 Venäjän hyökkäyssodan aiheuttama kriisi ja sen myötä entisestään kallistuneet energian hinnat ovat muuttaneet lähivuosien suhdannearviota aiempaa heikommaksi. Nykyisen arvion mukaan Suomen talous ajautuu taantumaan vuonna 2023 ja talouskasvu hidastuu alle kasvumahdollisuuksien. Tuotantokuilu on siksi negatiivinen (kuvio 12). Vuonna 2025 talous lähestyy tasapainoisempaa tilaa, jossa tuotantokuilu on likimain neutraali ja kasvu potentiaalin tuntumassa.6

Sota heikentää talouskehitystä sekä kysynnän että tarjonnan kautta. Yhtäältä sodan aiheuttama epävarmuus heikentää kotimaista kysyntää ja supistaa Suomen vientimarkkinoita. Toisaalta sota pahentaa globaaleja tarjontahäiriöitä ja nostaa energian ja muiden raaka-aineiden hintoja. Tarjontahäiriöiden ja epävarmuuden kuitenkin odotetaan asteittain helpottavan.

kuvio 12.Tuotantokuilu Suomessa ja euroalueella

Suomen potentiaalisen tuotannon kasvu oli toipumassa koronakriisin aikaisesta notkahduksesta, kun Venäjä hyökkäsi Ukrainaan (kuvio 13). Potentiaalisen tuotannon kasvu on ennustejaksolla edelleen hidasta, sillä esimerkiksi investointien ja siten myös pääomakannan kehitys on aiemmin ennustettua heikompaa. Sodan ja korkeana säilyvän energian hinnan odotetaan hidastavan talouden kasvumahdollisuuksia lähivuosina. BKT:n arvioidaan kasvavan tämän pidemmän aikavälin kasvupotentiaalinsa tuntumassa ennustejakson lopulla.

Suuri rakenteellinen työttömyys heikentää työpanoksen merkitystä tuotannossa ennustejaksolla.7 Lisäksi työpanoksen tarjonnan kasvua rajoittaa se, että 15–74-vuotiaan väestön määrä on alkanut vähentyä. Toisaalta talouden vastatuulista huolimatta hyvänä pysyvä osallistumisaste kannattelee työpanosta ja potentiaalista tuotantoa.

Pääomakanta kasvaa hitaasti ja tukee näin osaltaan potentiaalisen tuotannon kasvua. Kokonaistuottavuuden kasvu jää tilapäisesti vaimeaksi resurssien uudelleen kohdentumisen ja tarjontahäiriöiden vuoksi. Globaalit jännitteet ja tarjontahäiriöt aiheuttavat osalle yrityksistä tarvetta etsiä uusia alihankkijoita, järjestää uudelleen tuotantoketjuja ja myös varmistaa energian häiriötön saatavuus. Erityisesti kriiseissä talouden rakenteellisilla jäykkyyksillä ja kitkoilla on suuri merkitys sille, kuinka tehokkaasti talouden voimavarat kohdentuvat uudelleen ja tuotantopotentiaali kehittyy.

kuvio 13.Potentiaalinen tuotanto kasvaa hitaasti

Venäjän hyökkäys Ukrainaan voi vaikuttaa monella tavalla tuotantopotentiaaliin, minkä takia arvioon liittyy tavallista enemmän epävarmuutta. Sodalla voi olla pitkäaikainen tai jopa pysyvä negatiivinen vaikutus talouden kasvumahdollisuuksiin, jos se vähentää pysyvästi kansainvälistä kauppaa ja johtaa tehottomampaan globaaliin työnjakoon. Tämä hidastaisi osaltaan tuottavuuden kasvua. Toisaalta kriittisten tuotantoketjujen monipuolistaminen ja tuotannon siirtäminen lähemmäs kotimarkkinoita voivat pienentää tarjontahäiriöiden riskiä ja parantaa talouden kriisikestävyyttä jatkossa.

Pääomakannan kehitykseen vaikuttaa kaksi vastakkaissuuntaista voimaa. Yhtäältä tuotannon uudelleenjärjestely ja mittavat investoinnit vihreään siirtymään vahvistavat pääomakantaa, mutta toisaalta sodasta johtuvat mahdolliset investointien perumiset vaikuttavat pääomakannan kasvuun heikentävästi.8 Osa pääomakannasta voi myös muuttua käyttökelvottomaksi, mikäli öljyn ja kaasun saatavuudessa esiintyisi jatkossa mittavia häiriöitä tai hintataso jäisi pysyvästi korkeaksi. Pysyvä energian hinnan nousu voikin heikentää potentiaalista tuotantoa monta kanavaa pitkin (esim. EKP: How higher oil prices could affect euro area potential output9). Sodan ei odoteta vaikuttavan merkittävästi työpanoksen kokonaiskehitykseen ennustejaksolla mm. sen vuoksi, että maahanmuuttajat työllistyvät Suomessa yleensä suhteellisen pitkällä viiveellä.

Hinnat ja kustannukset

Inflaatio on kiihtynyt edelleen vuonna 2022 sodan ja pandemian vaikutusten vuoksi. Energian sekä raaka-aineiden hinnat ovat kallistuneet ja tarjontaketjujen häiriöt pitkittyneet, minkä seurauksena kuluttajahinnat ovat nousseet laaja-alaisesti. Nimellisansiot ovat nousseet selvästi vähemmän kuin inflaatio kiihtynyt, joten reaaliansiot poikkeuksellisesti pienenevät tänä vuonna. Inflaatio kuitenkin hidastuu tulevina vuosina, ja nimellisansioiden ennustetaan nousevan hintoja enemmän vuosina 2024–2025. Suomen kustannuskilpailukyvyn ennustetaan pysyvän euroalueeseen nähden lähes ennallaan ennustejaksolla 2022–2025.

Inflaatio hidastuu lähivuosina

Inflaatio on kiihtynyt vuoden 2022 loppua kohden. Marraskuun alustava inflaatiolukema yhdenmukaistetulla kuluttajahintaindeksillä mitattuna oli 9,1 %. Kiihtyminen johtuu edelleen suurelta osin energian hintojen noususta, mutta inflaatio on myös laaja-alaistunut kuluvan vuoden aikana. Inflaation kiihtymisestä huolimatta joitakin merkkejä hintapaineiden lievenemisestä on myös nähtävissä. Esimerkiksi kestokulutustavaroiden hintojen nousu on hidastunut viime kuukausina.

Inflaatio hidastuu 5 prosenttiin vuonna 2023, kun tarjontatekijöiden hintoja nostavat vaikutukset lievenevät (kuvio 14).10 Kansainväliset rahtikustannukset ovat laskeneet, ja tuotannon pullonkaulat ovat monin paikoin helpottuneet. Raakaöljyn sekä raaka-aineiden hintojen lasku hidastaa kuluttajahintojen nousua, mutta toisaalta kallistunut sähkö ylläpitää hintapaineita etenkin tulevina talvikuukausina. Osa kertyneistä kustannuspaineista välittyy vielä viipeellä ruoan, kulutustavaroiden ja palveluiden hintoihin.

Kuluttajien heikko luottamus ja kulutuskysynnän väheneminen alkavat kuitenkin hidastaa inflaatiota vuonna 2023. Ajankohtaa pidetään kuluttajien luottamusta koskevassa kyselyssä erityisen huonona ostosten tekemiseen, ja erityisesti kestokulutustavaroiden ostoaikeet ovat erittäin alhaiset. Myös rahapolitiikan kiristyminen hidastaa kuluttajahintojen nousua vuoden 2023 kuluessa. Sen sijaan ansioiden nousun odotettu kiihtyminen nostaa palveluiden hintoja, minkä myötä myös pohjainflaatio on hieman vuotta 2022 nopeampaa.

kuvio 14.Inflaatio pysyy nopeana vielä vuonna 2023

Vuonna 2024 inflaatio hidastuu alle 2 prosenttiin. Energian kuluttajahinnat alkavat laskea, kun nykyiset markkinaodotukset viittaavat raakaöljyn, sähkön ja kaasun tukkuhintojen laskevan. Elintarvikkeiden sekä kulutustavaroiden hintojen nousu jää selvästi edellistä kahta vuotta hitaammaksi. Myös palveluinflaatio hidastuu edellisvuodesta, mutta pysyy edelleen pitkän aikavälin keskiarvoa nopeampana, kun reaaliansiot alkavat jälleen nousta. Vuonna 2025 inflaatio kiihtyy hieman, kun energian hintojen lasku hidastuu ja kulutuskysyntä elpyy ostovoiman kohentuessa. Pohjainflaatio hidastuu ennustejakson lopulla, mutta pysyy vielä hieman yli 2 prosentissa.

Reaaliansiot alkavat jälleen nousta

Nimellisansioiden kasvun odotetaan kuluvana vuonna olevan 2,6 % ansiotasoindeksillä mitattuna (kuvio 15). Vuonna 2023 ansioiden nousu nopeutuu yli 4 prosenttiin. Ennustejakson lopulla ansioiden nousu jälleen hidastuu. Ansioiden ennusteessa on hyödynnetty pitkän aikavälin havaittuun yhteyteen perustuvaa oletusta, jonka mukaan reaalipalkat nousevat suunnilleen samaa tahtia tuottavuuden kasvun kanssa. Reaaliansiot supistuvat kuluvana ja ensi vuonna nopean inflaation vuoksi, mutta kasvavat jälleen ennustejakson loppupuolella inflaation hidastuessa.

kuvio 15.Nimellisansioiden nousu nopeutuu vuonna 2023

Työn hinta, eli palkansaajakorvaukset palkansaajaa kohden, nousee edellisvuodesta 3,7 % vuonna 2022 kasvaneen työllisyyden tukemana. Työn hinnan nousu kiihtyy edelleen vuonna 2023, jonka jälkeen se hidastuu vähitellen. Työn hinnan nousu ja työn tuottavuuden heikko kehitys nostavat nimellisiä yksikkötyökustannuksia selvästi vuonna 2023. Vuosina 2024 ja 2025 työn hinnan nousu hidastuu ja työn tuottavuus jälleen kasvaa, minkä myötä nimellisten yksikkötyökustannusten kasvu hidastuu ennustejakson loppua kohden.

Ennusteet koko talouden vaihtosuhdekorjatuista yksikkötyökustannuksista viittaavat Suomen kustannuskilpailukyvyn pysyvän lähes ennallaan euroalueeseen nähden vuosina 2023–2025 (kuvio 16). Kustannuskilpailukyvyn ennusteisiin liittyy kuitenkin merkittävää epävarmuutta sekä sodan ja energiakriisin vaikutusten että tuottavuuskasvun ja työn hinnan kehityksen vuoksi.

kuvio 16.Suomen kustannuskilpailukyky pysyy lähes ennallaan euroalueeseen nähden vuosina 2024–2025

Riskiarvio

Ennusteen riskit ovat painottuneet ennustettua heikomman kehityksen suuntaan. Suomen ulkoinen toimintaympäristö kehittyy edelleen epävakaasti Ukrainassa käytävän sodan vuoksi. Kotimaassa ennakoitua pitkäkestoisempi nopean inflaation jakso voi leikata kuluttajien ostovoimaa ja yksityistä kulutusta ennustettua enemmän ja pitempään, mikä tekisi talouden taantumasta odotettua syvemmän.

Asuntorakentamisen odotetaan hidastuvan hallitusti. Talouskasvun odotettua heikompi kehitys ja korkojen ennakoitua nopeampi nousu voivat kuitenkin viilentää asuntomarkkinoita odotettua enemmän, mikä näkyisi uusien asuntojen tuotannossa nopeasti.

Venäjän hyökkäyssodan kaikkia taloudellisia seurauksia on edelleen vaikea arvioida. Suomen Pankin joulukuun 2022 ennusteessa oletetaan, että sähkön ja raakaöljyn hinnat alkavat vähitellen laskea ensi vuonna, mutta energiakriisi voi myös syventyä nykyisestä. Energian saatavuusongelmien paheneminen Euroopan laajuisesti voisi heikentää kysyntää Suomen vientimarkkinoilla ja siten hidastaa viennin kasvua. Lisäksi kylmä ja vähätuulinen talvi voi nostaa sähkön hintaa ja pakottaa sähkönjakelun sääntelyyn Suomessakin.

Koronapandemiakaan ei ole vielä maailmanlaajuisesti ohi. Vaikka pandemian aikana syntyneet globaalit tarjontahäiriöt alkoivat jo korjaantua alkuvuoden 2022 aikana, tautitapausten määrä mm. Kiinassa on lähtenyt nopeasti kasvamaan. Jos tautitilanne karkaa hallinnasta, siitä voi seurata tuotannon ja tavaraliikenteen pullonkauloja.

Ennusteen mukaan inflaatio alkaa hidastua vuoden 2023 aikana. Ennusteessa on kuitenkin paljon epävarmuuksia, sillä hintojen nousu on vuoden 2022 aikana ehtinyt levitä energiahyödykkeistä muualle talouteen. Myös energiakriisi voi jatkua ja energian hinnat nousta oletettua pidempään.

Kustannusten noususta huolimatta yritysten kannattavuus on pysynyt hyvänä, mikä kasvattaa palkkapaineita talven aikana käytävissä sopimusneuvotteluissa. Palkkapaineita lisäävät osaltaan myös tavanomaista korkeammat palkankorotukset kilpailijamaissa. Kannattavuudessa on kuitenkin suuria eroja toimialojen ja yritysten välillä, ja talouskasvun hiipuminen alkaa näkyä yritysten tuloksissa vasta viiveellä. Jos palkankorotukset ylittävät palkanmaksuvaran, riski ennustettua nopeampaan kuluttajahintojen nousuun kasvaa.

Lähivuosien talouskehitys saattaa yllättää myös myönteisesti. Kokonaiskysynnän väheneminen ja rahapolitiikan kiristyminen voivat hidastaa inflaatiota ennustettua nopeammin, mikä tukisi kotitalouksien ostovoimaa ennakoitua enemmän. Myös Venäjän markkinoilta vetäytyneet vientiyritykset saattavat onnistua löytämään uusia markkinoita odotettua nopeammin. Vihreän siirtymän vauhdittuminen energiakriisin seurauksena voi lisätä investointeja ja tarjota yrityksille uusia vientimahdollisuuksia.

Viitteet

-

Vaihtoehtoislaskelmassa "Kotitalouksien kulutus voi olla kovillaenergiakriisissä" arvioidaan tilannetta, jossa energiakriisi kärjistyy ja talvisää on lähivuosina tavanomaista kylmempi. ↑

-

Euroalueen ennusteeseen voi tutustua tarkemmin EKP:n verkkosivuilla. ↑

-

EKP:n ajankohtaisista rahapoliittisista päätöksistä voi lukea tarkemmin EKP:n verkkosivuilta. ↑

-

Korkojen nousun vaikutusta yksityiseen kulutukseen käsitellään tarkemmin vaihtoehtoislaskelmassa "Kotitalouksien kulutus voi olla kovilla energiakriisissä". ↑

-

BKT:n ja potentiaalisen tuotannon eroa kutsutaan tuotantokuiluksi, ja se yleensä ilmaistaan prosentteina potentiaalisen tuotannon tasosta. Talousteorian mukaan positiivista tuotantokuilua ei voida ylläpitää ilman palkkojen ja hintojen inflaatiopaineita. ↑

-

Potentiaalinen tuotanto kuvaa BKT:n määrää, kun talouden kaikki tuotannontekijät ovat normaalikäytössä. ↑

-

Arvio NAIRUsta (Non-accelerating inflation rate of unemployment) on 7 ½ prosentin tuntumassa ennustejaksolla. ↑

-

Esimerkiksi kasvanut epävarmuus ja korkea energian hinta vähentävät investointihalukkuutta. ↑

-

ECB Bulletin 5/2022, Box 4. ↑

-

Vuoden 2023 inflaation ennustetaan olevan 5,0 % yhdenmukaistetulla kuluttajahintaindeksillä YKHI:llä mitattuna. Sen sijaan kansallisella kuluttajahintaindeksillä (KHI) mitattuna inflaation ennustetaan olevan 5,5 %. Kansallisella indeksillä mitattuna inflaatio on nopeampi lähinnä asuntolainojen keskikoron nousun vuoksi. ↑