Ennuste

Lievästä taantumasta loivaan kasvuun

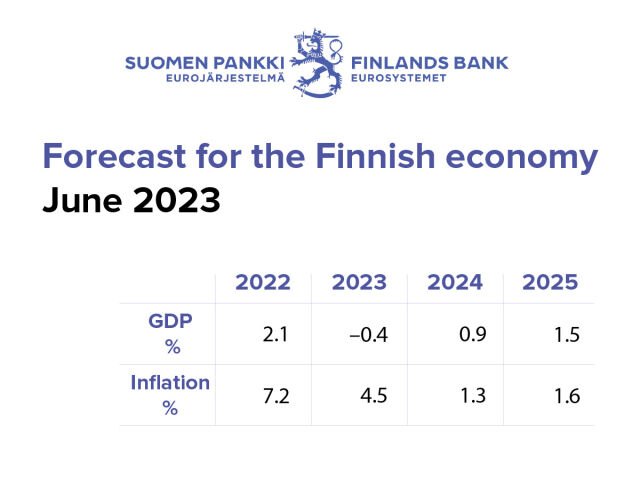

Suomen talous supistuu tänä vuonna 0,4 %, koska hintojen nousu, kiristynyt rahapolitiikka ja heikko vientikysyntä painavat kasvua laaja-alaisesti. Inflaatio kuitenkin hidastuu kuluvan vuoden aikana, mikä tukee kotitalouksien ostovoimaa jo nyt. Tämän seurauksena talouskasvu piristyy vuonna 2024, mutta jää vaatimattomaan 0,9 prosenttiin. Korkojen nousu vaimentaa sekä investointien että yksityisen kulutuksen kasvua myös lähivuosina. Vuonna 2025 talouskasvu vahvistuu 1,5 prosenttiin.

kuvio 1.Suomen talous kasvaa maltillisesti ensi vuonna

Ennusteen kokonaiskuva

Maailmantalouden kasvu vahvistuu. Tuotannon puollonkaulat helpottavat, Kiinan talouden kasvu piristyy ja työmarkkinat säilyvät vahvoina monissa maissa. Lisäksi energian hintojen lasku ja energian saatavuushuolien hälveneminen tukevat talouskasvua euroalueella. Kasvua hidastavat kuitenkin yhä liian nopea inflaatio ja rahoitusolojen kiristyminen. Suomen tärkeimmät vientimarkkinat ja vienti kasvavat niiden vuoksi kituliaasti lähivuosina. Myös Suomessa rahoitusolot ovat kiristyneet korkojen nopean nousun vuoksi, vaikka pankkien luottopolitiikka ei olekaan merkittävästi tiukentunut.

Energian hintojen lasku hidastaa inflaatiota selvästi jo tänä vuonna. Rahapolitiikan kiristäminen alkaa myös vähitellen purra, ja inflaatio vaimenee ensi vuonna 1,3 prosenttiin. Kulutustavaroiden ja palveluiden hintakehitystä mittaava pohjainflaatio hidastuu kuitenkin viiveellä, kun palkankorotukset ja vuokrien nousu ylläpitävät palveluinflaatiota. Ansioiden kehitys on tulevina vuosina reipasta, ja reaaliansiot kasvavat vuodesta 2024 alkaen. Inflaation hidastuminen luo vähitellen suotuisampia olosuhteita talouskasvulle.

Suomessa työmarkkinat ovat kehittyneet toistaiseksi vahvasti ja osallistumisaste on ennätyksellisen korkea. Heikko suhdannetilanne välittyy kuitenkin tänä vuonna myös työmarkkinoihin, joten työllisyysaste notkahtaa ja työttömyysaste nousee. Vaikka työvoimapula helpottaakin suhdanneluonteisesti, ongelmaksi jää rakenteellinen työvoimapula joillain aloilla. Talouskasvun elpyessä myös työmarkkinat vahvistuvat jälleen.

Yksityinen kulutus elpyy kuluvan vuoden aikana, kun nimellisansiot ja etuustulot kasvavat nopeasti ja kotitalouksien ostovoima alkaa parantua. Koko vuoden tasolla yksityinen kulutus jää kuitenkin hieman alhaisemmaksi kuin viime vuonna. Osa kotitalouksista pystyy kattamaan kallistuneita elinkustannuksia käyttämällä pandemian aikana kertyneitä säästöjä. Inflaatio hidastuu, työmarkkinat pysyvät vahvoina ja palkansaajien ansiot kasvavat, mikä piristää kulutusta lähivuosina. Kasvaneet korkomenot heikentävät kuitenkin velkaantuneiden kotitalouksien kulutusta vielä tulevinakin vuosina.

Yritysten kustannusten kasvu ja korkojen ripeä nousu vaimentavat investointeja. Erityisesti asuinrakennusinvestoinnit vähenevät rajusti, kun korkojen nousu ja nopea inflaatio ovat hyydyttäneet asuntomarkkinat. Tuotannollisia investointeja vaimentavat myös epävarmuus pitkän aikavälin kasvunäkymistä sekä korkojen pysyminen aiempaa korkeampina vielä vuonna 2025. Sekä tuotannolliset investoinnit että asuinrakennusinvestoinnit alkavat kuitenkin kasvaa vuonna 2025, kun suhdannetilanne paranee ja vihreään siirtymään liittyviä investointeja käynnistyy yhä enemmän.

Julkisen talouden alijäämä syvenee vuosina 2023–2025. Nopea inflaatio, huoltovarmuuden vahvistaminen, puolustusvälinehankinnat ja kasvavat korkomenot heikentävät julkista taloutta. Suhdanne ei enää tue julkista taloutta. Julkinen velkasuhde kasvaa ennustevuosina ja kohoaa yli 78 prosenttiin vuoden 2025 loppuun mennessä. Kahden vaalikauden saumakohtaan ajoittuva julkisen talouden ennuste on tehty muuttumattoman finanssipolitiikan oletuksella.

Lyhyellä tähtäimellä kysynnän pysyminen vahvana niin Suomessa kuin ulkomaillakin voi vauhdittaa kasvua ja viivyttää inflaation normalisoitumista. Jos tämän vuoksi rahapolitiikkaa kiristettäisiin arvioitua nopeammin inflaation taltuttamiseksi, se puolestaan heikentäisi kasvua, kunnes inflaatiopaineet hellittävät. Geopoliittiseen tilanteeseen ja vientikysynnän kehitykseen liittyy edelleen suurta epävarmuutta.

| Prosenttimuutos edellisestä vuodesta | |||||

|---|---|---|---|---|---|

| 2021 | 2022 | 2023e | 2024e | 2025e | |

| Bruttokansantuote | 3,0 | 2,1 | -0,4 | 0,9 | 1,5 |

| Yksityinen kulutus | 3,6 | 2,0 | -0,4 | 0,8 | 1,1 |

| Julkinen kulutus | 3,9 | 2,9 | 2,6 | 1,1 | 0,4 |

| Kiinteät investoinnit | 0,9 | 5,0 | -5,5 | 0,1 | 4,6 |

| Yksityiset kiinteät investoinnit | 4,1 | 6,1 | -5,8 | -1,3 | 2,6 |

| Julkiset kiinteät investoinnit | -11,8 | -0,0 | -3,9 | 6,9 | 13,9 |

| Vienti | 6,0 | 1,7 | 0,1 | 2,4 | 2,8 |

| Tuonti | 6,0 | 7,5 | -3,0 | 1,9 | 3,3 |

| Kysyntäerien vaikutus kasvuun | |||||

| Kotimainen kysyntä | 3,0 | 2,9 | -0,9 | 0,7 | 1,5 |

| Nettovienti | -0,0 | -2,3 | 1,5 | 0,2 | -0,2 |

| Varastojen muutos ja tilastovirhe | 0,0 | 1,5 | -1,0 | 0,1 | 0,0 |

| Säästämisaste, kotitaloudet, % | 2,5 | -1,6 | -1,8 | -0,0 | 0,6 |

| Vaihtotase, % BKT:stä | 0,5 | -3,9 | -1,6 | -0,9 | -1,0 |

| 2021 | 2022 | 2023e | 2024e | 2025e | |

|---|---|---|---|---|---|

| Työmarkkinat | |||||

| Tehdyt työtunnit | 2,4 | 0,6 | 0,3 | 0,4 | 0,5 |

| Työllisyysaste, 20–64-vuotiaat, % | 76,5 | 78,1 | 78,0 | 78,2 | 78,5 |

| Työttömyysaste, % | 7,6 | 6,8 | 7,2 | 7,1 | 7,0 |

| Yksikkötyökustannukset | 3,1 | 3,7 | 5,4 | 2,5 | 1,6 |

| Palkansaajakorvaukset työntekijää kohden | 3,6 | 3,1 | 4,9 | 3,2 | 2,8 |

| Tuottavuus työllistä kohden | 0,5 | -0,6 | -0,5 | 0,8 | 1,2 |

| Bruttokansantuote, hintaindeksi | 2,1 | 4,3 | 5,5 | 1,9 | 1,8 |

| Yksityinen kulutus, hintaindeksi | 1,8 | 5,5 | 6,2 | 1,4 | 1,1 |

| Yhdenmukaistettu kuluttajahintaindeksi | 2,1 | 7,2 | 4,5 | 1,3 | 1,6 |

| Pl. Energia | 1,3 | 4,8 | 5,1 | 2,1 | 2,0 |

| Energia | 9,7 | 31,0 | -1,3 | -6,1 | -3,3 |

| Julkinen talous, % suhteessa BKT:hen | |||||

| Julkisyhteisöjen rahoitusasema | -2,7 | -0,8 | -2,2 | -2,9 | -3,6 |

| Julkinen EDP-velka | 72,6 | 73,0 | 73,2 | 76,0 | 78,3 |

| e=ennuste. | |||||

| Lähteet: Suomen Pankki ja Tilastokeskus. |

Toimintaympäristö: oletukset ja rahoitusolot

Maailmankauppa on kehittynyt alkuvuodesta vaimeasti. Sen piristyminen tarjontahäiriöiden helpottumisen myötä alkaa kuitenkin vähitellen vauhdittaa Suomen vientikysynnän kasvua. Rahoitusolojen kiristyminen vaimentaa niin euroalueen kuin maailmantaloudenkin kasvua tänä ja ensi vuonna, mutta vähitellen rahapolitiikan kiristymisestä johtuva inflaation hidastuminen alkaa vahvistaa talouskasvua. Markkinakorkojen nopea nousu kiristää rahoitusoloja myös Suomessa. Ennuste perustuu 31.5.2023 käytettävissä olleisiin tietoihin.

Hidastuva inflaatio tukee maailmantalouden kasvua

Maailmantaloutta ovat tukeneet Kiinan talouden avautuminen pandemian jälkeen ja vahvat työmarkkinat monissa maissa, mutta globaalin talouden aktiviteetti on kesää kohti hiipunut. Etenkin teollisuudessa luottamusluvut ovat olleet heikot. Lisäksi pankkisektorin huolet erityisesti Yhdysvalloissa ovat kasvattaneet epävarmuutta, vaikka pahimmat huolet ovatkin viime aikoina rauhoittuneet. Rahoitusolojen kiristyminen sekä euroalueella että Yhdysvalloissa heikentää maailmantalouden kasvua tänä ja ensi vuonna. Vähitellen maailmantalouden kasvua tukee kuitenkin inflaation maailmanlaajuinen hidastuminen, joka seuraa viiveellä rahapolitiikan kiristymistä. Maailmantaloudessa on tällä hetkellä riskejä sekä heikomman että vahvemman kehityksen suuntaan (ks. riskiarvio).

Maailmankaupan kasvu hiipuu tänä vuonna (taulukko 2). Maailmankauppa on supistunut viime vuosineljänneksinä heikon tavarakaupan painamana, kun kysynnän kasvu on painottunut palveluihin pandemiahuolten hälvenemisen myötä (kuvio 2). Kasvu Suomen tärkeimmillä vientimarkkinoilla on tänä vuonna kituliasta. Globaalit tarjontahäiriöt kuitenkin helpottuvat edelleen, mikä yhdessä maailmatalouden kasvun jatkumisen kanssa luo suotuisat olosuhteet vientimarkkinoiden kasvulle tulevina vuosina.

kuvio 2.Suomen vientikysyntä kasvaa hitaasti tänä vuonna

Alkuvuoden aikana energian hinnat ovat laskeneet, ja energian saatavuushuolet Euroopassa ovat ainakin toistaiseksi helpottaneet, mikä tukee kasvua. Energian hintojen maltillistuminen laskee myös tuotantokustannuksia sekä hidastaa inflaatiota maailmalla. Öljyn hinnan oletetaan ennusteessa laskevan maltillisesti markkinaodotusten mukaisesti (taulukko 2). Muiden raaka-aineiden hinnat laskevat markkinaodotusten perusteella hieman tänä vuonna, mutta pysyvät sen jälkeen lähes ennallaan.

Heikko vuodenvaihde hidastaa euroalueen talouskasvua koko vuodelle 2023 (taulukko 2).1 Nopea inflaatio ja kiristyvät rahoitusolot vaimensivat yksityistä kulutusta alkuvuodesta. Talouskasvua tukevat lähineljänneksinä vahvat työmarkkinat ja paraneva reaalinen ostovoima, maltillistuneet energian hinnat, epävarmuuden hälveneminen sekä tarjonnan pullonkaulojen helpottuminen. Rahapolitiikan kiristyminen hidastaa talouskasvua euroalueella vuosina 2023 ja 2024.

Inflaatio on ollut aiempaa arvioitua sitkeämpää euroalueella. Kuluttajahintojen nousun odotetaan kuitenkin hidastuvan energian hintojen laskun ja ruoan hintojen nousun hidastumisen myötä. Pohjainflaatio eli energian ja ruoan hinnoista puhdistettu inflaatio hidastuu vain vähitellen. Erityisesti palkkojen nousu ylläpitää pohjainflaatiota euroalueella.

Korkojen nopea nousu kiristää rahoitusoloja

Euroopan keskuspankin (EKP) neuvosto päätti kesäkuussa nostaa ohjauskorkoja 25 korkopisteellä inflaation hillitsemiseksi.2 Inflaatio alkaa hidastua, mutta se ei arvioiden mukaan hidastu vieläkään toivotusti. Koronnostoilla EKP:n neuvosto pyrkii määrätietoisesti varmistamaan, että inflaatio palautuu kahden prosentin keskipitkän aikavälin tavoitteeseensa ajallaan. Perusrahoitusoperaatioiden korko on nyt 4,00 %, maksuvalmiusluoton korko 4,25 % ja talletuskorko 3,50 %. EKP:n neuvosto vahvisti myös lopettavansa osto-ohjelman (APP) omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleensijoitukset kesäkuun jälkeen.

Markkinakorkojen poikkeuksellisen nopea nousu on kiristänyt rahoitusoloja huomattavasti. Rahoitusmarkkinoilla kolmen kuukauden euriborkoron odotetaan pysyvän tänä ja ensi vuonna yli 3 prosentissa (taulukko 2). Korkojen nousu on heijastunut myös uusien lainojen keskikorkoihin; uusien yritys- ja asuntolainojen korot ovat nousseet voimakkaasti (kuvio 3). Asuntolainoista valtaosa on Suomessa sidottu 12 kuukauden euriborkorkoon, joten markkinaodotusten mukaisella korkouralla arvioituna suurimmassa osassa asuntolainoja korko nousee yli 3 prosenttiin tämän vuoden aikana. Myös yrityslainakannan keskikorko on jo noussut huomattavasti.

Luottopolitiikka tai lainaehdot eivät ole laaja-alaisesti kiristyneet Suomessa pankkien luotonannon seurantakyselyn perusteella. Yrityslainojen luottopolitiikka on pysynyt viimeiset pari vuosineljännestä ennallaan, eikä luottopolitiikan kiristyminen asuntolainojen osalta ole ollut laaja-alaista. Myöskään Elinkeinoelämän keskusliiton huhtikuussa julkaisema suhdannebarometri ei kerro yritysten merkittävistä rahoitusvaikeuksista.

| Volyymin prosenttimuutos edellisestä vuodesta | |||||

|---|---|---|---|---|---|

| 2021 | 2022 | 2023e | 2024e | 2025e | |

| Euroalueen bruttokansantuote | 5,3 | 3,5 | 0,9 | 1,5 | 1,6 |

| Maailman bruttokansantuote (pl. euroalue) | 6,7 | 3,3 | 3,1 | 3,1 | 3,3 |

| Maailmankauppa (pl. euroalue)* | 12,9 | 5,3 | 1,3 | 3,4 | 3,4 |

| 2021 | 2022 | 2023e | 2024e | 2025e | |

| Suomen vientimarkkinat**, prosenttimuutos | 10,9 | 6,0 | 1,0 | 3,1 | 3,1 |

| Öljyn hinta, Yhdysvaltain dollari / barreli*** | 71,1 | 103,7 | 78,0 | 72,6 | 70,4 |

| Suomen kilpailijamaiden vientihinnat euroina, prosenttimuutos | 9,9 | 19,0 | -1,9 | 2,4 | 2,3 |

| Euribor, 3 kk, %*** | -0,5 | 0,3 | 3,4 | 3,4 | 2,9 |

| Suomen nimellinen efektiivinen valuuttakurssi**** | 109,4 | 106,6 | 109,6 | 109,8 | 109,8 |

| Euron arvo Yhdysvaltain dollareina***** | 1,18 | 1,05 | 1,08 | 1,09 | 1,09 |

| *Laskettu tuonnin painotettuna keskiarvona. | |||||

| **Suomen vientimarkkinoiden kasvu on tuonnin kasvu Suomen viennin kohdemaissa keskimäärin niiden vientiosuuksilla painotettuna. | |||||

| ***Markkinaodotuksiin perustuva tekninen ennusteoletus. | |||||

| ***Laaja nimellinen efektiivinen valuuttakurssi, 2015 = 100. Valuuttakurssi vahvistuu, kun indeksi nousee. | |||||

| *****Oletus muuttumattomasta valuuttakurssista. | |||||

| e=ennuste. | |||||

| Lähteet: EKP ja Suomen Pankki. |

kuvio 3.Kuvio 2. Uusien lainojen keskikorot voimakkaassa nousussa

Kysyntä ja julkinen talous

Kysyntä kehittyy heikosti vuonna 2023. Inflaatio syö kotitalouksien ostovoiman kasvua. Korkeat korot sekä epävarmuus jarruttavat investointeja koko ennustejakson ajan. Inflaation hidastuminen parantaa vähitellen ostovoimaa ja virkistää kotitalouksien kulutusta. Vientikin elpyy vähitellen Suomen vientimarkkinoiden kasvun imussa. Viennin kasvu jää silti vientimarkkinoiden kasvua hitaammaksi. Julkinen talous pysyy ennustevuosien ajan alijäämäisenä.

kuvio 4.Talouden taantuma jäämässä lyhytaikaiseksi

Kotitalouksien ostovoima toipuu

Kotitalouksien ostovoima ja reaalitulot alkavat elpyä kuluvana vuonna. Kuluttajahintojen nousu hidastuu, ja kotitalouksien nimellistulojen kasvu on reipasta totuttua suurempien palkankorotusten sekä sosiaalietuuksien indeksikorotusten ansiosta. Kotitaloudet pystyvät jonkin verran kattamaan kasvaneita elinkustannuksia säästöjään purkamalla, mikä pitää säästämisasteen tänäkin vuonna selkeästi negatiivisena. Yksityinen kulutus alkaa jo tämän vuoden aikana kasvaa, mutta se jää koko vuoden tasolla hieman alhaisemmaksi kuin viime vuonna (kuvio 5).

kuvio 5.Inflaatio syö kotitalouksien nimellistulojen kasvun vuonna 2023

Ansiotason nousun lisäksi kotitalouksien tuloja kasvattaa ensi vuonna työllisyyden paraneminen. Yksityinen kulutus elpyy edelleen vuonna 2024, ja kasvu jatkuu vuonna 2025 (kuvio 5). Kotitalouksien tulot kasvavat kuitenkin kulutusta nopeammin, joten säästämisaste tasapainottuu. Yksityisen kulutuksen kasvua jarruttavat osaltaan korot, jotka pysyvät lähivuosina aiempaa korkeampina.

Korkotason nousun vuoksi kotitalouksien tuloista kuluu aiempaa suurempi osuus lainojen hoitomenoihin. Jo koettu markkinakorkojen nousu välittyy yhä kotitalouksien lainakorkoihin sitä mukaa, kun lainojen viitekorkoja tarkistetaan. Korkojen nousu kuormittaa kotitalouksia kuitenkin epätasaisesti. (Ks. Säästöt auttavat kotitalouksia selviämään korkojen noususta). Noin puolet kotitalouksista on täysin velattomia. Lisäksi suurimmat velat, sekä euromääräisesti että tuloihin suhteutettuna, ovat hyvätuloisimmilla ja varakkaimmilla kotitalouksilla. Vaikka korkojen nousu voi aiheuttaa yksittäisille kotitalouksille vaikeuksia, korkorasituksen kohdistuminen pääasiassa keski- ja hyvätuloisille vaimentaa jonkin verran korkomenojen kasvun vaikutusta yksityiseen kulutukseen.

Korkojen nousu jarruttaa investointeja

Yksityiset investoinnit kasvoivat ripeästi vuonna 2022 sekä asuinrakentamisen että tuotannollisten investointien nopean kasvun myötä. Investointien taso kasvoi euroajan ennätykseen. Investointien tuntuva euromääräinen kasvu vuonna 2022 piristi myös pitkään paikoillaan polkenutta investointiastetta (kuvio 6).

Tuotannollisia investointeja lisäsivät viime vuonna erityisesti teollisuuden investoinnit. Vihreään siirtymään ja etenkin energian tuotantoon liittyviä investointeja puolestaan kasvatti mm. vilkas tuulivoiman rakentaminen. Asuinrakentamisen suotuisa suhdanne jatkui edelleen vuonna 2022 vilkkaan kerrostalorakentamisen ansiosta. Suomessa on rakennettu asuntoja viime vuosina myös kansainvälisesti tarkastellen runsaasti.

Korkojen nopea nousu kuitenkin kääntää suotuisan kehityksen vuonna 2023. Myös nopeasti nousseet yritysten kustannukset vähentävät investointihalukkuutta. Asuinrakentaminen supistuu voimakkaasti vuonna 2023, ja edessä on vääjäämättä paluu selvästi vähäisempään asuinrakentamisen määrään.

Asuntojen rakennusluvat ja aloitukset ovat supistuneet jyrkästi jo lähes vuoden ajan, mikä näkyy asuinrakennusinvestointien voimakkaana vähentymisenä kuluvana vuonna. Asuntolainojen korkojen nousu vähentää kotitalouksien halukkuutta lainanottoon ja heikentää siten asuntojen kysyntää. Rahapolitiikan kiristyminen ja heikot talousnäkymät hidastavat myös tuotannollisten investointien kasvua. Yksityisten investointien ennustetaan supistuvan lähes 6 % vuonna 2023.

kuvio 6.Investointiaste laskee

Kaiken kaikkiaan yksityisten investointien kehitys on hyvin heikkoa koko ennustejaksolla (kuvio 7). Markkinat eivät odota korkojen merkittävästi laskevan nykyisestään, ja epävarmuus talouden kehityksestä on yhä suurta. Investointien kehitystä vaimentaa lähivuosina niin ikään yritysten lainakustannusten nopea nousu ja voittomarginaalien pieneneminen. Lisäksi kapasiteetin käyttöasteet ovat laskeneet ja viittaavat heikentyneeseen suhdannetilanteeseen.

Investoinnit supistuvat edelleen vuonna 2024 runsaan prosentin, mutta alkavat hiljalleen piristyä vuonna 2025, jolloin ne kasvavat noin 2,5 %. Investointien kasvua tukevat varsinkin suunnitteilla olevat vihreään siirtymään liittyvät investointiprojektit. Laajamittaisesti toteutuessaan vihreään siirtymään liittyvät investoinnit muodostavatkin merkittävästi voimistuvan kasvuriskin investoinneille. Hidas investointien kasvu näkyy lähivuosina myös investointiasteen alenemisena.

kuvio 7.Investoinnit heikkenevät merkittävästi

Viennin kasvu laahaa vientimarkkinoiden kehityksen perässä

Tavaroiden ja palveluiden viennin kehitys on ollut Suomessa jo usean vuoden ajan vientimarkkinoiden kasvua heikompaa. Vuonna 2022 vienti kasvoi, mutta selvästi vientimarkkinoiden kasvua hitaammin. Suomen vientiä tuki palveluiden vienti, joka kasvoi ripeästi mm. matkailun ja liike-elämän palveluiden kysynnän lisäännyttyä. Tavaraviennin kasvu oli sen sijaan varsin vaatimatonta. Myös nettovienti jäi erittäin heikoksi tuonnin voimakkaan kasvun vuoksi.

Viennin kasvu pysähtyy ennusteen mukaan vuonna 2023 ja jää edelleen jälkeen vientimarkkinoiden kasvusta. Korkojen nopea nousu ja suhdannetilanteen heikkeneminen tärkeimmillä vientimarkkinoilla hidastavat viennin kasvua. Investointi- ja välituotteisiin keskittyvä Suomen vienti on hyvin riippuvainen kansainvälisestä talouskehityksestä, ja investoinnit ovat puolestaan herkkiä korkojen muutoksille ja epävarmuudelle.

Ukrainan sodan aiheuttama Venäjän-kaupan romahdus heikentää tavaroiden vientiä lähivuosina, sillä Venäjän-kaupan korvaaminen uusilla markkinoilla vie aikaa. Lisäksi palveluiden vientiä vaimentaa jatkossa idästä suuntautuvan turismin vähentyminen Suomessa.

Viennin kasvu elpyy vähitellen vuodesta 2024 alkaen vientimarkkinoiden kasvun vanavedessä. Suomen viennin kysyntä kasvaa, kun investoinnit Suomen tärkeimmillä vientimarkkinoilla alkavat toipua. Vuonna 2024 vienti kasvaa runsaat 2 %, ja kasvu kiihtyy vuonna 2025 lähes 3 prosenttiin, lähelle vientimarkkinoiden kasvuvauhtia. Viennin markkinaosuuksia menetetään siten koko ennustejakson ajan, mutta yhä vähemmän (kuvio 8). Nettoviennin vaikutus Suomen talouskasvuun on vuosina 2023–2025 keskimäärin positiivinen, sillä vaisu kotimainen kysyntä heikentää samaan aikaan tuonnin kasvua.

kuvio 8.Viennin kasvu hidastuu

Vaihtotaseen alijäämä syveni vuonna 2022 pahimmilleen euroaikana (kuvio 9). Merkittävin syy oli palvelutaseen epätasapainon paheneminen mm. matkailun ja liike-elämän palveluiden tuonnin kasvun vuoksi. Lisäksi tavarakauppa oli alijäämäistä. Vaihtotaseen alijäämä pienenee ennustejaksolla, kun viennin kasvu vauhdittuu. Vaihtotase jää kuitenkin vuonna 2025 noin prosentin suhteessa BKT:hen alijäämäiseksi, kun tuonnin kasvu kiihtyy julkisen sektorin puolustushankintojen takia.

kuvio 9.Vaihtotase pysyy alijäämäisenä

Julkiset menot kasvavat tuloja nopeammin

Julkinen talous pysyy alijäämäisenä. Huoltovarmuuden vahvistaminen, puolustusvälinehankinnat sekä kasvavat etuus- ja korkomenot lisäävät julkisia menoja, jotka kasvavat tuloja nopeammin. Julkisyhteisöjen nettoluotonanto suhteessa BKT:hen heikkenee −2,2 prosenttiin vuonna 2023 (kuvio 10).3 Julkisyhteisöjen rakenteellinen alijäämä syvenee 1,6 prosenttiin vuonna 2023.4

Verotulojen kasvua ovat ylläpitäneet suotuisasti kehittyvä palkkasumma ja yksityisen kulutuksen arvo, joka vielä vuonna 2023 kasvaa nopeasti. Jatkossa henkilötulo- ja yhteisöverokertymien kasvu tasaantuu parin vuoden kiivaan kasvun jälkeen. Lisäksi muiden välillisten verojen kuin ALV:n kertymä suhteessa BKT:hen pienenee edelleen.

kuvio 10.Inflaatio, varautuminen ja korkomenot heikentävät julkista taloutta

Valtion, kuntien ja hyvinvointialueiden työntekijöiden palkankorotukset ja välituotekäytön hintojen nousu kiihdyttävät julkisten kulutusmenojen kasvua. Julkisten kulutusmenojen volyymi kasvaa vuonna 2023 noin 2,5 %. Kasvu hidastuu asteittain alle puoleen prosenttiin vuonna 2025. Julkisten investointien määrä sen sijaan supistuu 4 % vuonna 2023, ennen kuin investoinnit alkavat jälleen kasvaa vuonna 2024.5 Vuonna 2025 ne harppaavat ylöspäin puolustusvoimien laiva- ja hävittäjähankintojen vuoksi.

Erityisesti valtionhallinnon alijäämä kasvaa. Valtionhallinnon menoja lisäävät mm. turvallisuuteen ja T&K-rahoitukseen liittyvät menolisäykset. Lisäksi valtionhallinnon korkomenot kasvavat ennustejaksolla joka vuosi noin 0,3 prosenttiyksikköä suhteessa BKT:hen.

Myös paikallishallinnon nettoluotonanto heikkenee vuonna 2023. Julkisessa taloudessa tapahtui historiallinen muutos vuoden 2023 alussa, kun paikallishallintoon sisältyvät hyvinvointialueet aloittivat toimintansa. Uudistuksen myötä valtionhallinnon verotulot mutta vastaavasti myös valtionhallinnon tulonsiirrot paikallishallinnolle kasvavat huomattavasti. Hyvinvointialueet aloittavat toimintansa alijäämäisinä.

Kuluttajahintojen nousu kasvattaa sosiaalietuuksia vuonna 2023 suhteellisesti eniten sitten vuoden 2009. Indeksisidonnaisten etuusmenojen kasvu jatkuu voimakkaana myös vuonna 2024. Työeläkelaitosten rahoitusasemaa tasapainottavat kuitenkin korkotulot, jotka elpyvät korkotason nousun myötä. Työttömyysmenot kasvavat vuonna 2023 työttömien määrän kasvun myötä, mutta tästä huolimatta muut sosiaaliturvarahastot pysyvät ylijäämäisinä.

Julkisen velan suhde BKT:hen kasvaa vuonna 2023 aavistuksen verrattuna vuoteen 2022 (kuvio 11). Velkasuhteen kasvua jarruttaa nimellisen BKT:n nopea kasvu, joka johtuu hintojen nopeasta noususta. Vuodesta 2024 alkaen alijäämä alkaa jälleen kasvattaa velkasuhdetta nopeasti. Lisäksi velkaa kasvattavat mm. puolustusvoimien kalustohankinnat. Velkasuhde kasvaa yli 78 prosenttiin vuoden 2025 loppuun mennessä.

kuvio 11.Julkisen talouden velkasuhde kääntyy jälleen kasvuun

Tarjonta ja suhdannetilanne

Vuonna 2023 talouskasvu hidastuu alle kasvupotentiaalin ja Suomen talous on lievässä taantumassa. Työmarkkinoiden vahva vire taukoaa suhdannetilanteen takia. Kun talouden vastatuulet hellittävät, työllisyyden kasvu jatkuu ja talous alkaa lähestyä tasapainoisempaa tilaa. Vuonna 2025 BKT:n arvioidaan kasvavan pidemmän aikavälin kasvupotentiaalinsa tuntumassa ja tuotantokuilu on lähes umpeutunut.6

Työmarkkinoiden vahva vire taukoaa

Työmarkkinakehitys on jatkunut vielä alkuvuonna 2023 hyvänä suhdannekäänteestä ja työvoimapulasta huolimatta (kuvio 12). Työllisyyden kasvua on tukenut työvoimaintensiivisten palveluiden kysyntä, ja teollisuudessakin työpaikkojen määrä on lisääntynyt. Työllisyysaste on ennätyksellisen korkea, ja työttömyysaste on hieman alle rakenteellisen tasonsa. Työttömyys on kuitenkin vähentynyt vähemmän kuin työllisyys on parantunut, sillä työmarkkinoille osallistumisen aste on noussut voimakkaasti.

kuvio 12.Työllisyyden kasvu hidastuu vain väliaikaisesti

Tehdyt työtunnit työntekijää kohden ovat vähentyneet, mikä on osaltaan lisännyt rekrytointitarpeita. Avoimien työpaikkojen suuri määrä ja työvoimapulaa kuvaavien indikaattorien korkeat luvut kertovat ammattitaitoisen työvoiman rekrytointivaikeuksista monilla aloilla (kuvio 13). Työpaikkoja on kuitenkin syntynyt runsaasti, joten kohtaanto-ongelmista huolimatta työmarkkinat ovat toimineet suhteellisen hyvin.

kuvio 13.Työvoimapulan suhdannehuippu takana

Suhdannetilanteen heikkeneminen välittyy työmarkkinoille ennustejakson alkupuolella, kun heikentynyt ostovoima vaimentaa yksityistä kulutusta ja palvelukysyntää. Heikentyneet työllisyysodotukset, avoimien työpaikkojen väheneminen ja työvoimapulaindikaattorit viittaavat työmarkkinoiden viilentymiseen. Työllisyysasteen nousu pysähtyy vuonna 2023 ja työttömyysaste nousee vajaat puoli prosenttiyksikköä eli 7,2 prosenttiin.

Työmarkkinoiden viilentyminen tuo toisaalta hieman helpotusta rekrytointiongelmiin. Työn kysyntää tukevat alentuneet reaalipalkat ja yritysten kertyneet puskurit. Vaikka työvoimapula helpottaakin suhdanneluonteisesti, ongelmaksi jää rakenteellinen työvoimapula monilla aloilla, jotka eivät ole suhdanneherkkiä, esimerkiksi terveyden- ja vanhustenhoidossa. Tämä johtuu Suomen vanhenevasta väestöstä, joten sen voidaan odottaa jarruttavan työllisyyden kasvua yli suhdanteiden.

Ennustejakson lopulla työllisyys kohenee jälleen mm. ostovoiman vahvistumisen ja yksityisen kulutuksen elpymisen myötä. Työllisyysaste päätyy 78,5 prosenttiin vuonna 2025, ja työllisiä on tuolloin noin 15 000 enemmän kuin vuonna 2022 keskimäärin. Työllisyyden kasvua rajoittaa ennätyksellisen korkea osallistumisaste, jonka ei voida odottaa jatkossa helpottavan työmarkkinoiden kireyttä ja ruokkivan työllisyyskasvua merkittävästi ilman uusia rakenteellisia toimia. Työttömyysaste alenee 7,0 prosenttiin vuonna 2025. Työttömyysaste on ennustejakson lopulla alle rakenteellisen tasonsa, mikä rajoittaa työllisyyskasvua.

Suomen talous lievään taantumaan

Suomen talous oli pitkälti toipunut koronapandemian aiheuttamasta syvästä taantumasta, kun seuraavat kriisit jo yllättivät. Talouskasvu hidastuu vuonna 2023 alle kasvupotentiaalin ja tuotantokuilu on negatiivinen (kuvio 14). Näin ollen Suomen talous on lievässä taantumassa vuonna 2023. Vuonna 2025 talous lähestyy tasapainoisempaa tilaa, jossa tuotantokuilu on lähellä nollaa ja BKT:n kasvu potentiaalin tuntumassa.

kuvio 14.Tuotantokuilu Suomessa

Suomen potentiaalisen tuotannon kasvu on ennustejaksolla edelleen hidasta, keskimäärin runsaan prosentin vuodessa (kuvio 15). Potentiaalisen tuotannon kasvua hidastaa investointien ja pääomakannan heikko kehitys. Kokonaistuottavuuden kasvu on tilapäisesti vaimeaa mm. meneillään olevan resurssien uudelleen kohdentumisen vuoksi. Globaalit jännitteet voivat heikentää kokonaistuottavuutta aiheuttamalla osalle yrityksistä tarvetta etsiä uusia alihankkijoita, järjestää uudelleen tuotantoketjuja ja varmistaa energian häiriötön saatavuus.

Talouden rakenteellisilla jäykkyyksillä ja kitkoilla on suuri merkitys sille, kuinka nopeasti ja tehokkaasti talouden voimavarat kohdentuvat uudelleen ja tuotantopotentiaali kehittyy. Korkea rakenteellinen työttömyysaste heikentää työpanoksen merkitystä tuotannossa ennustejaksolla. Lisäksi työpanoksen tarjonnan kasvua rajoittaa se, että 15–74-vuotiaan väestön määrä on alkanut vähentyä. Toisaalta talouden vastatuulista huolimatta hyvänä pysyvä osallistumisaste kannattelee työpanosta ja potentiaalista tuotantoa.

kuvio 15.Potentiaalinen tuotanto kasvaa hitaasti

Viime vuosina useat eri kriisit ovat koetelleet taloutta. Tämä aiheuttaa epävarmuutta tulevasta kasvupotentiaalista. Kasvupotentiaali voi muuttua, mikäli nähdään pysyviä muutoksia esimerkiksi globalisaatiossa, tuotantomenetelmissä, kotitalouksien käyttäytymisessä tai maahanmuutossa.7

Venäjän hyökkäys Ukrainaan voi vaikuttaa monella tavalla tuotantopotentiaaliin. Sodalla voi olla pitkäaikainen tai jopa pysyvä negatiivinen vaikutus talouden kasvumahdollisuuksiin, jos se vähentää pysyvästi kansainvälistä kauppaa ja johtaa tehottomampaan globaaliin työnjakoon. Tämä hidastaisi osaltaan tuottavuuden kasvua. Toisaalta kriittisten tuotantoketjujen monipuolistaminen ja tuotannon siirtäminen lähemmäs kotimarkkinoita voivat pienentää tarjontahäiriöiden riskiä ja parantaa talouden kriisikestävyyttä jatkossa.

Pääomakannan kehitykseen vaikuttaa kaksi vastakkaissuuntaista voimaa. Yhtäältä tuotannon uudelleenjärjestely ja mahdollisesti mittavat investoinnit vihreään siirtymään vahvistavat pääomakantaa, mutta toisaalta sodasta johtuvat mahdolliset investointien perumiset tai lykkääntymiset lyhyellä aikavälillä heikentävät pääomakannan kasvua.8 Osa pääomakannasta voi myös muuttua käyttökelvottomaksi, mikäli öljyn ja kaasun saatavuudessa esiintyy jatkossa mittavia häiriöitä tai energian hintataso jää pysyvästi korkeaksi.9 Myös saastuttavan pääomakannan poistaminen heikentää pääomakantaa, ja sen korvaaminen vähemmän saastuttavalla vaatii uusia investointeja.

Sodan vaikutuksista työpanokseen on paljon epävarmuutta mm. sen vuoksi, miten maahanmuuton määrä kehittyy ja miten maahanmuuttajat työllistyvät. Viimeaikaisista kriiseistä seurannut etätyöskentelyn lisääntyminen puolestaan voi kasvattaa kansantalouden työn tarjontaa, jos joustavuuden kasvu saa työvoiman ulkopuolella olevia osallistumaan työmarkkinoille aiempaa enemmän. Työn tarjonnan kasvu vahvistaisi osaltaan potentiaalista tuotantoa.

Hinnat ja palkat

Inflaatio hidastuu kuluvan vuoden aikana selvästi erityisesti energian kuluttajahintojen laskun vuoksi ja pysyy hitaana vuosina 2024 ja 2025. Sen sijaan kulutustavaroiden sekä palveluiden hintoja kuvaava pohjainflaatio hidastuu asteittain ennustejakson 2023–2025 aikana ja päätyy noin 2 prosenttiin vuonna 2025. Ansiot kasvavat tulevina vuosina tuntuvasti, ja reaaliansiot alkavat vuositasolla kasvaa vuonna 2024. Suomen kustannuskilpailukyky pysyy ennustejaksolla lähes ennallaan euroalueeseen nähden, koska sekä työn hinnan että työn tuottavuuden kasvu on Suomessa hitaampaa kuin euroalueella keskimäärin.

Pohjainflaatio hidastuu asteittain ennustejaksolla

Inflaatio yhdenmukaistetulla kuluttajahintaindeksillä (YKHI) mitattuna hidastui toukokuussa 5 prosenttiin. Energian kuluttajahinnat ovat laskeneet viime vuoden lopulta alkaen ja olivat toukokuussa samalla tasolla kuin vuosi sitten. Samaan aikaan energian ja elintarvikkeiden hintojen vaikutuksesta puhdistettu pohjainflaatio hidastui toukokuussa 4,4 prosenttiin. Viime vuoden voimakkaan hintojen nousun aiheuttamat vertailuajankohdan pohjavaikutukset ovat hidastaneet viime kuukausina vuosi-inflaatiota selvästi, ja tämän odotetaan jatkuvan edelleen kuluvana vuonna. Toisaalta myös kausivaihteluista puhdistettu kuukausitason hintojen nousu on hidastunut.

Inflaatio hidastuu kuluvana vuonna 4,5 prosenttiin (kuvio 16), kun energian hinta laskee viime vuoteen verrattuna. Elintarvikkeiden kuluttajahintojen nousun viime kuukausina alkanut hidastuminen jatkuu, kun maatalouden tuotantopanosten hintojen viimeaikainen lasku ja tuottajahintojen tasaantuminen välittyvät vähitellen kuluttajahintoihin. Vuositasolla elintarvikkeiden hinnat kuitenkin nousevat edelleen selvästi. Myös pohjainflaatio hidastuu viiveellä ja on vuonna 2023 yhä 4,3 %. Kulutustavaroiden tuontihintojen nousu on pysähtynyt, ja tuotantoketjujen häiriöt ovat vaimenneet, mikä alkaa jarruttaa kulutustavaroiden hintojen nousua. Kulutuskysynnän heikko kehitys hidastaa myös osaltaan inflaatiota kuluvana vuonna.

Kansallisella kuluttajahintaindeksillä (KHI) mitattu inflaatio pysyy kuluvana vuonna selvästi YKHI-inflaatiota nopeampana, 5,9 prosentissa. Eron syynä on erityisesti KHI:hin suoraan sisältyvien asuntolainojen sekä kulutusluottojen korkojen nousu.10 Uusien asuntojen hintojen lasku pienentää eroa kahden eri inflaatiomittarin välillä. Korkojen nousu kuitenkin hidastaa kokonaiskysynnän kasvua ennustejaksolla, mikä puolestaan hidastaa inflaatiota.

kuvio 16.Inflaatio hidastuu kuluvan vuoden aikana, pohjainflaatio hidastuu asteittain

YKHI-inflaatio hidastuu selvästi ja jää 1,3 prosenttiin vuonna 2024. Ennusteeseen liittyy kuitenkin merkittävää epävarmuutta, jota on käsitelty sekä riskiarviossa että vaihtoehtoislaskelmassa. Energian kuluttajahinnat laskevat edelleen sekä sähkön että öljyn futuurihintojen perusteella. Elintarvikkeiden hintojen nousu hidastuu edelleen, ja tuore-elintarvikkeiden hinnat jopa hieman laskevat. Pohjainflaatio hidastuu 2,4 prosenttiin ensi vuonna. Palkankorotukset ja vuokrien nousu ylläpitävät palveluinflaatiota, joka kuitenkin hidastuu kuluvasta vuodesta.

Ennustejakson lopulla vuonna 2025 inflaatio kiihtyy 1,6 prosenttiin, kun talouden suhdanne kohenee. Energian hintojen lasku hidastuu, ja elintarvikkeiden hintojen nousu jälleen vauhdittuu. Pohjainflaatio hidastuu ennustejakson lopussa lähelle 2:ta prosenttia mm. ansioiden nousun hidastumisen vuoksi.

Reaalipalkat palaavat kasvuun vuonna 2024

Ansioiden nousu on tuntuvaa lähivuosina. Viime talvena ja keväänä solmitut työehtosopimukset määrittävät pitkälti nimellisansioiden kehityksen seuraavalle kahdelle vuodelle. Kuluvana vuonna ansiotasoindeksillä mitattujen nimellisansioiden ennustetaan kasvavan 4,5 %. Ansioiden kasvu hidastuu tästä asteittain lähivuosina (kuvio 17). Ansioennusteen laadinnassa on työehtosopimusten lisäksi hyödynnetty havaintoa, jonka mukaan reaalipalkat nousevat pitkällä aikavälillä keskimäärin samaa vauhtia työn tuottavuuden kasvun kanssa. Inflaation hidastuessa reaaliansiot alkavat kasvaa vuonna 2024.

kuvio 17.Nimellisansioiden nousu on tuntuvaa lähivuosina

Eri mittarit antavat samankaltaisen kuvan ansiokehityksestä lähivuosina. Palkansaajakorvaukset palkansaajaa kohden, eli työn hinta, nousevat kuluvana vuonna lähes 5 %. Nousu hidastuu alle 3 prosenttiin ennustejakson lopulla vuonna 2025, kun nimellisansioiden kasvu hidastuu ja työllisyys kohenee hieman. Työn hinnan nousu ja työn tuottavuuden lasku kasvattavat puolestaan nimellisiä yksikkötyökustannuksia selvästi vuonna 2023. Vuosina 2024 ja 2025 työn hinnan nousu hidastuu ja työn tuottavuus jälleen kasvaa, minkä seurauksena nimellisten yksikkötyökustannusten kasvu hidastuu ennustejakson loppua kohden.

Suomen kustannuskilpailukyky vaihtosuhdekorjatuilla yksikkötyökustannuksilla mitattuna pysyy euroalueeseen nähden lähes ennallaan ennustejaksolla (kuvio 18). Yhtäältä työn hinnan nousun ja toisaalta myös työn tuottavuuden kasvun ennustetaan jäävän hitaammaksi kuin euroalueella keskimäärin.

kuvio 18.Suomen kustannuskilpailukyky pysyy ennallaan suhteessa euroalueeseen

Riskiarvio

Lähivuosien talouskehityksessä on riskejä sekä ennustettua paremman että heikomman talouskehityksen suuntaan. Epävarmuus Suomen vientimarkkinoiden kehityksestä varsinkin Euroopassa jatkuu. Jos inflaatio pitkittyy, myös korot pysynevät ennustevuosien aikana odotettua korkeampina, mikä hidastaisi euroalueen kasvua odotettua voimakkaammin.

Rahoitusolojen kiristyminen on kasvattanut riskiä uusista kansainvälisen rahoitusjärjestelmän häiriöistä, jotka voisivat toteutuessaan heikentää yritysten ja kotitalouksien rahoituksen saatavuutta. Suomen ulkoisen toimintaympäristön epävarmuutta kasvattavat edelleen myös geopoliittiset riskit, ennen kaikkea Venäjän hyökkäyssota Ukrainassa. Suurimmat energian saatavuusongelmat on toistaiseksi ratkaistu, mutta sähkön hinnassa voidaan tulevina talvina silti nähdä uusia hintapiikkejä, varsinkin jos sääolot ovat epäsuotuisat.

Kotimaisiin riskeihin kuuluu inflaation pitkittyminen. Perusennusteessa inflaatio hidastuu selvästi vuoden 2023 lopussa. Kotimainen ja kansainvälinen kysyntä voivat kuitenkin kehittyä odotettua paremmin, mikä kiihdyttäisi kulutustavaroiden ja palveluiden hinnoista koostuvaa pohjainflaatiota viiveellä. Samalla pula osaavasta työvoimasta voi kasvattaa palkkapaineita. Jos inflaatio kiihtyy uudelleen myös ulkomailla, rahoitusolot voivat kiristyä perusuraa enemmän, jolloin talouden paluu tukevammalle kasvu-uralle viivästyy (ks. Pohjainflaatio voi olla lähivuosina ennakoitua nopeampaa).

Inflaation lisäksi kotitalouksien ostovoimaa syö korkojen nousu. Suurimmat henkilökohtaiset lainat ovat enimmäkseen hyvätuloisilla ja suhteellisen varakkailla kotitalouksilla, ja nämä kotitaloudet pystyvät tasoittamaan kulutustaan yli ajan. Henkilökohtaisten asuntolainojen lisäksi kotitalouksilla on kuitenkin maksettavanaan myös asuntoyhteisöjen lainat, jotka vastaavat noin viidennestä asuntolainakannasta, eikä näiden lainojen jakautumisesta kotitalouksien kesken ole tarkkaa tietoa. On mahdollista, että nopeasti kasvavat korkomenot ja rahoitusvastikkeet pakottavat voimakkaasti velkaantuneita kotitalouksia vähentämään kulutustaan odotettua enemmän, mikä heikentäisi yksityisen kulutuksen kehitystä kokonaisuudessaan.

Ennuste ei pidä sisällään oletuksia alkaneen vaalikauden finanssipolitiikasta eikä siten julkisen talouden mahdollisen sopeutuksen suuruudesta, aikataulusta tai keinoista. Finanssi- ja rakennepolitiikan vaikutukset talouskasvuun ja työllisyyteen ennusteajanjakson aikana ovat siten epävarmoja.

Lähivuosien talouskehitys saattaa yllättää myös myönteisesti. Vihreän siirtymän odotetaan synnyttävän Suomeen suuria investointeja energiatoimialoilla sekä energiaintensiivisillä teollisuusaloilla, mutta toistaiseksi mm. korkotason korkeus kuitenkin jarruttaa investointien toteuttamista. Sitä mukaa kun inflaatio hidastuu ja korot alkavat laskea, yksityiset investoinnit voivat vauhdittua merkittävästi ennustettua enemmän. Investointien perässä myös työllisyys kehittyisi odotettua paremmin.

Myös Suomen vientikysyntä voi kehittyä odotettua paremmin. Kehittyneiden maiden taloudet saattavat kasvaa arvioitua nopeammin, jos inflaatio saadaan kuriin ja rahapolitiikkaa on varaa keventää. Lisää vauhtia maailmankaupan kasvuun voi antaa myös Kiinan talouskasvun elpyminen ennustettua nopeammin.

Viitteet

-

Euroalueen ennusteeseen voi tutustua tarkemmin EKP:n verkkosivuilla. ↑

-

EKP:n ajankohtaisista rahapoliittisista päätöksistä voi lukea tarkemmin EKP:n verkkosivuilta. ↑

-

Tämä kahden vaalikauden saumakohtaan ajoittuva julkisen talouden ennuste on tehty muuttumattoman finanssipolitiikan oletuksella. Toisin sanoen vain tiedossa olevat, aiemmin päätetyt julkisiin tuloihin ja menoihin vaikuttavat toimet on huomioitu ennusteen laatimisessa suhdanne-ennusteen lisäksi. ↑

-

Rakenteellisessa tarkastelussa korjataan suhdanteen vaikutus julkisiin tuloihin ja menoihin. ↑

-

Julkisten kulutusmenojen ja julkisten investointien ennusteissa on pyritty huomioimaan Tilastokeskuksen tekemä arvio valtion Ukrainalle lähettämän puolustusvälineavun vaikutuksista. Tämän arvion mahdollisen tarkentumisen ja hyvinvointialueiden raportoinnin käynnistymisen takia julkisen kysynnän ennusteeseen sisältyy tavanomaista enemmän epävarmuutta. ↑

-

Potentiaalinen tuotanto kuvaa BKT:n määrää, kun talouden kaikki tuotannontekijät ovat normaalikäytössä. Tuotantokuilu kuvaa talouden potentiaalisen BKT:n ja todellisen BKT:n määrän tasoeroa. Kun todellinen ja potentiaalinen BKT ovat yhtä suuret ja kasvavat samaa vauhtia, tuotantokuilu on nolla ja talouden suhdanteen sanotaan olevan neutraali. ↑

-

Euroopan komission kevätennusteen 2023 erityisteema Medium-term projections of potential GDP growth in turbulent times. ↑

-

Esimerkiksi kasvanut epävarmuus ja korkea energian hinta vähentävät investointihalukkuutta. ↑

-

Jos energian hinta nousisi pysyvästi korkeaksi, se voisi heikentää potentiaalista tuotantoa monta kanavaa pitkin (ks. esim. EKP: How higher oil prices could affect euro area potential output, ECB Bulletin 5/2022, Box 4). ↑

-

Kansallinen kuluttajahintaindeksi sisältää mm. omistusasumisen kustannuksia, mukaan lukien asuntolainojen korot. Se on tältä osin luonteeltaan laaja-alaisempi elinkustannusindeksi kuin suppeampi yhdenmukaistettu kuluttajahintaindeksi, joka on luonteeltaan puhtaampi hintaindeksi. ↑